Bankacılık risklerine nasıl yanıt verilmeli?

Yeni nesil değer yatırımcısı: Inveo Ventures Geleceğin şirketlerinden birini kurmak ve sermaye yaratmanın yanı sıra bir değer köprüsü inşa etmek istiyorsanız sizi bir yatırımdan daha fazlasını sunan Inveo Ventures ile tanıştırmak isteriz. Nedir? Inveo Yatırım Holding ve Gedik Yatırım grubunun kurduğu girişim sermayesi yatırım ortaklığı şirketi olan Inveo Ventures , girişimcilik ve risk sermayesi hakkındaki bilgi birikimi sayesinde yenilikçi ve ölçeklenebilir teknoloji şirketleriyle değer yaratıyor. Kurucuları ve ekipleri destekleyerek tüm zorlukların üstesinden gelmelerine yardımcı olmak için çalışıyor. Neden Inveo Ventures? Girişimlerin Seri A öncesi köprü yatırım turlarına odaklanıyor, teknoloji tabanlı ve yatırım tezine uygun girişimler için ‘sektör agnostik’ bir şekilde değerlendirmelerini gerçekleştiriyor. Gerçekleştirdiği girişim yatırımlarının ‘ortak yönetim merkezi’ olarak hareket eden şirket; portföy girişimleri, grup ve ekosistem arasında adeta bir ‘değer köprüsü’ olarak konumlanıyor. Mevcut portföy iştiraklerine verdiği iş geliştirme, strateji, finans vb. desteklerle grubun değer yaratan yatırımcı olma kültürünü sürdürüyor. Dahası: hiVC yapısının yönetimini de gerçekleştiren Inveo Ventures, hiVC ve 100% hiVC iştiraki hiBoost şapkasıyla değerlendirdiği girişimlerin fikir aşamasından başlayan ‘erken aşama yatırım turlarına’ da katılım sağlıyor. Çok yakında: Inveo Ventures, bu yıl itibarıyla henüz açıklanmayan ancak yakın zamanda açıklanacak yatırım duyurularıyla portföyünü genişletmeyi planlıyor. Inveo Ventures ile yatırımınıza değer katmak için inveoventures.com adresini ziyaret edebilirsiniz.

Daha fazlasını öğren →

Pareto

Paretoİş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

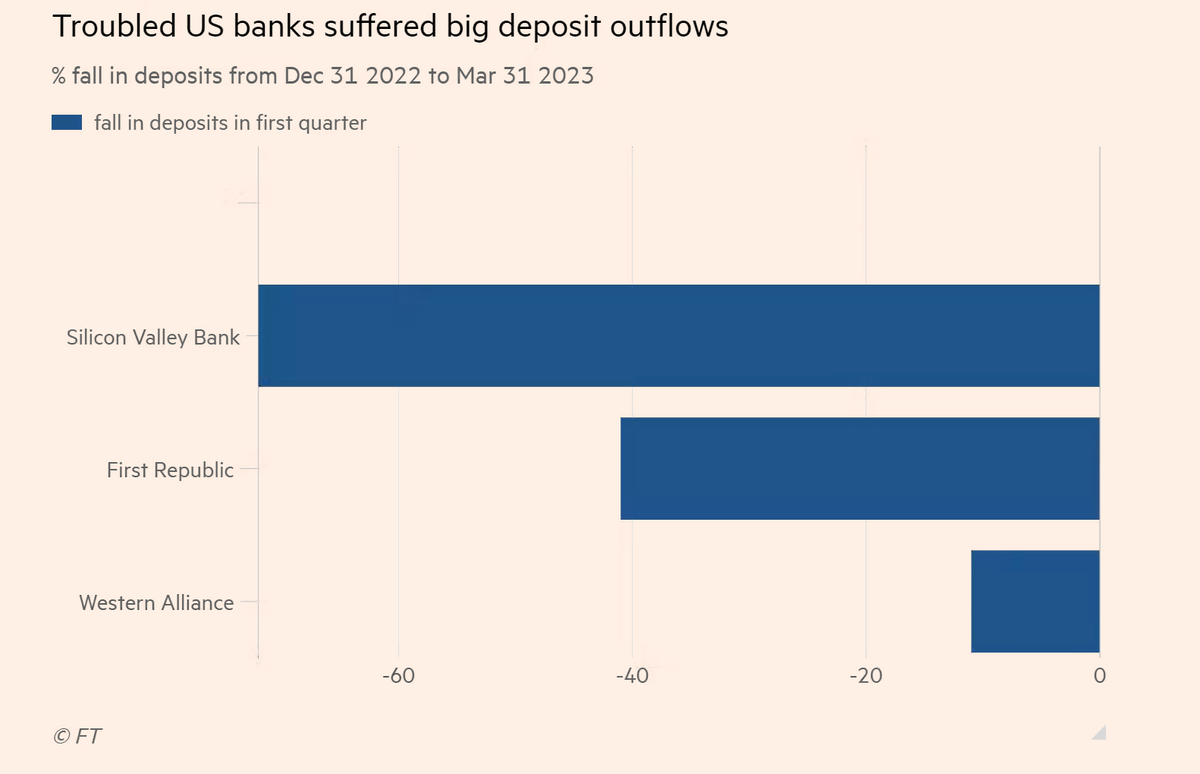

Sermaye, likidite ve çözümleme kurallarını sertleştirmeye yönelik düzenlemeler; Silicon Valley Bank, Signature Bank, Credit Suisse ve en son First Republic'in çöküşünün ardından artık daha da gündemde.

Financial Times'ın değerlendirmesine göre, krizlerin hepsi birbirinden farklı olsa da ortak noktalar var. Dördü de, mevduat sahiplerinin paralarını toplu halde çekmek için acele etmeleri, kredi verenlerin istikrarını bozması ve daha sonra müşterilerinin taleplerini karşılayabilmek için varlıklarını hızla satmak zorunda kalmaları nedeniyle gerçekleşen bir "bankaya hücum" dalgasından muzdaripti.

- Bankaya hücum; birçok müşterinin bankanın yakın gelecekte iflas edebileceğine inanması sebebiyle paralarını bankadan çekmesi durumu.

Faiz oranlarından kaynaklanan riskler ise son banka çöküşlerinin bir ortak noktası. Mevduat sahipleri fonlarını çekmeye koştuğunda, kredi verenler mevduat sahiplerinin paralarıyla satın aldıkları tahvilleri satmak zorunda kaldı.

Tedbirler alınacak mı?

- İngiltere ve ABD, belirsizlik ortaya çıktığında müşterileri kaçmaktan caydıracağını umdukları mevduat garanti programlarında değişiklik yapmayı planlıyor.

- Küresel düzenleyiciler ayrıca bankaların belirli bir hızdaki kaçışlara karşı hazırlıklı olmalarını gerektiren likidite karşılama oranında da değişiklik yapmayı düşünüyor.

- ABD Federal Mevduat Sigorta Kurumu'nun (FDIC) Eski Başkanı Sheila Bair, "Likidite stres testi ve kuralları tüm ülkelerin daha fazla çalışması gereken bir alan" dedi. Bu da bizi Basel standartlarına getiriyor.

Önemli nokta: BDDK tanımına göre, Basel Bankacılık Denetim Komitesi 1974 yılında G10 ülkelerinin katılımıyla, üye ülkelerin bankacılık alanında bilgi ve birikimlerini paylaşmalarını sağlayacak bir platform olarak oluşturuldu. Komite farklı ülkelerdeki sermaye yeterliliği standartlarını yeknesaklaştırmayı amaçlayan Basel Sermaye Uzlaşısını (Basel-I) 1988 yılında yayımladı. Daha sonra finansal piyasalarda ve bankacılık alanındaki gelişmeleri de kapsayacak şekilde Basel-II Uzlaşısı 2004 yılında, Basel II.5 Uzlaşısı 2009 yılında, Basel III Uzlaşısı 2010 yılında, Basel IV Uzlaşısı ise 2017 yılında yayımlandı.

- Söz konusu standartlar, finansal istikrarı artırmak amacıyla uluslararası düzeyde bankaların düzenleme, denetim ve uygulamalarını güçlendirmek ve üye ülkeler arasında tutarlı ve karşılaştırılabilir bir bankacılık düzenleme çerçevesi oluşturmayı amaçlıyor.

Basel Komitesi, kuralları "uluslararası aktif" bankalarına uygulamayı kabul etti; ancak bu terim hiçbir zaman tanımlanmadı. Bu nedenle, Avrupa'da düzenleyiciler kuralları neredeyse her kredi verene uygulamaya karar verirken, ABD'li düzenleyiciler aşamalı bir yaklaşım benimsedi: kuralları 700 milyar dolardan fazla bilançoya sahip bankalara uygularken, 250 milyar dolardan fazla olanlara daha hafif bir paket uygulandı.

Neden önemli? Varlıkları 250 milyar doların altında olan bir banka olarak SVB, yurt dışında önemli operasyonları olmasına rağmen Basel likidite kurallarına ve paketin diğer bazı unsurlarına uymak zorunda değildi.

- Banka ayrıca Trump döneminde yapılan ve kredi verenlere stres testleri konusunda üç yıllık bir ek süre tanıyan deregülasyondan da yararlanmıştı.

SVB orta ölçekli banka iflaslarını tetiklemeden önce ABD yetkilileri bu hafifleştirilmiş kuralların uygunluğunu gözden geçiriyordu. Şu noktada yakın zamanda uygulanması beklenen bir değişiklik söz konusu değil. Hatta, 2017 Basel paketi çoğu ülkede 2025 yılına kadar ertelenmiş durumda. Eğer küresel kurallar kitabında yapılacak herhangi bir iyileştirme de benzer bir zaman çizelgesinde gerçekleşirse, sonuçlar 2030 yılına kadar görülemeyebilir.

Ek olarak: Axios'un değerlendirmesine göre; banka varlıklarının vadesi dolduğu ve vadeye kadar elde tutulduğu sürece, düzenleyiciler genellikle arada değer kaybetmelerinden endişe duymuyor. Bankalar faiz oranı riski almak ve iş döngüsünün iniş ve çıkışları boyunca kredi vermek için var.

Çözüme yönelik kaydedilmiş birkaç öneri:

- Bir banka iflas etmişse temettü ödemeleri ya da hisse senetlerini geri alması yasaklanmalı.

- Düzenleyiciler, orta ölçekli bankaların –bilançolarını güçlendirecek şekilde– birleşmelerini teşvik etmeli.

- Bankalar varlıklarının %20'sine eşdeğer olacak sermayeyi elde tutmaya zorlanmalı.

Kaydet

Okuma listesine ekle

Paylaş

Paretoİş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

NEREDE YAYIMLANDI?

Her ihtimale karşı dolardan uzaklaşan ülkeler, iflaslar sonrası bankacılık sistemini ayakta tutacak adımlar

22 May 2023

YAZARLAR

Pareto

İş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

İLGİLİ OKUMALAR

Deloitte, EY, KPMG ve PwC’den oluşan büyük dörtlünün bayrak taşıdığı yönetim danışmanlığı sektöründe ölçek, uzun yıllar boyunca rekabet avantajıydı. Fakat son yıllarda yapay zeka, bu denklemi büyük oranda değiştirmeye başladı. Daha önce kalabalık ekiplerin günlerce üzerinde çalıştığı görevleri çok daha az insanla tamamlamayı mümkün kılan bu teknoloji, küçük danışmanlık şirketlerinin büyük dörtlüyle arasındaki farkı daraltmasını mümkün kıldı.

Hiçbir lider, sadece emeği ya da çalışkanlığıyla anılmaz. Liderleri akılda tutan, aldıkları kararlardır. İyi bir lider olmak için muhakeme becerisi gerekir. Bu beceri, yapay zeka çağında hemen hemen her seviyede çalışan için önemli bir kriter hâline geliyor.

2022-2023 yıllarında peş peşe gelen tavan serileriyle popülerleşen halka arz süreçleri, 2024-25 döneminde bir sakinleme dönemine girmiş olsa da içinde bulunduğumuz yılda tekrar hız kazandı. Yılbaşından bu yana toplam 28 şirket halka arz olurken, 120’den fazla şirket ise borsaya kote olabilmek için sıra bekliyor. Peki bu şirketlerin yönetim kurulları borsaya ne kadar hazır? ICCONSULTING Yönetim Kurulu Başkanı ve DataExpert Şirket Ortağı İzzet Çağlayan Aposto okurları için anlattı.

2009’da başlayan kriz sonrası Yunanistan’da kafe sayısının patlama göstermesini inceleyen bir bilimse makale, konaklama ve yiyecek sektöründe istihdam yüzde 87 artarken verimliliğin yüzde 41, reel ücretlerin ise yüzde 59 gerilediğin ortaya koydu. Türkiye’de de sayıları giderek artan kafe ve restoranlardaki doluluk aynı tartışmayı buraya taşıdı.

Yapay zeka, dünyayı daha önce eşi benzeri görülmemiş bir hızda değiştiriyor. Teknolojiyle etkileşime geçme biçimimiz kadar iş yapma şeklimiz, paraya ilişkin algımız ve toplumsal düzen de dönüşüyor. Alana yön veren teknoloji liderleri, bu teknolojinin yaratacağı düzenin nasıl görüneceğine dair birbirinden farklı gelecek senaryoları tasvir ediyor.