Haftalık bülten 5 kısımdan oluşuyor. Takvim (Bu hafta), Haftaya Başlarken, Geçtiğimiz Hafta, Açık Makaleler ve son kısım Analiz.

Bu hafta:

- Pazartesi - Dünya Kadınlar Günü - Kutlu Olsun

- 10:00 Almanya Sanayi Üretimi

- Salı

- 15:00 EIA - Kısa dönemli enerji görünümü

- Çarşamba

- 00:30 - API haftalık ham petrol stokları

- 18:30 - EIA haftalık ham petrol ve ürünleri stokları

- Perşembe - 12:00'da IEA Türkiye Enerji Politika Değerlendirmesi

- 14:00-15:00 OPEC Aylık petrol piyasası raporu

- Cuma

- 21:00 Baker Hughes toplam petrol ve gaz sondaj kule rakamları

- 23:30 CFTC petrol, doğalgaz ve metallerde spekülatif pozisyonlar

Analiz kısmı en altta. Önümüzdeki haftaların önemli webinerleri burada.

Geçen haftanın değerlendirmesi ve yorumlar Enerji Sohbetleri podcastinde.

Haftaya Başlarken

Suudi Arabistan'ın doğu kesimindeki tesislere bir balistik misil saldırısı olduğu belirtildi. Geçtimiz aylarda Pazar günü olan bu saldırıların şiddeti artıyor. Şimdi de ülkenin doğu kesimindeki saldırılarda Aramco'nun Dharan tesisinin de vurulmuş olduğu söyleniyor.

Suudi Bakan "drill baby, drill" (yani ha babam sondaj) sonsuza kadar son buldu dedi. ABD petrol sondaj kule rakamları da sadece 1 artarak 310 oldu. Gaz sondaj kule sayısı da 92'de sabit kaldı.

Trafigura'nın petrol ticareti eş müdürü Ben Luckock'a göre "Şeyl üreticilerinin üretimi arttırmadıkları sürece OPEC+'da bir arkadaşları var." diyerek arada sessiz bir anlaşma olduğuna ima var. Petrol talebi daha zirveye varmadı, yaza doğru petrol talebinde önemli bir düzelme olacak, Avrupa yılın ortasından sonuna talepde süpriz yapabilir. Yaz sonunda jet yakıtını da çok daha iyi bir noktada görebiliriz demiş.

OPEC toplantıları sonrası en önemli parametrelerden bir Suudilerin Pazar günü açıklayacakları OSP (resmi satış fiyatları)dir. İlk açıklamalara göre Suudiler Asya'ya ve ABD'ye fiyatı arttırmış ve Avrupa'ya düşürmüşler. Avrupa'ya indirim ICE Brent'e göre 2.2 $/v. Asya'ya artış da 1.4$/v

11 Mart 2021 Fukushima nükleer kazasının 10.yıldönümü. Almanya bu kaza sonucunda 2000'de karar verdiği nükleerden çıkışı 2011'de uygulamaya başladı. Almanya'da nükleerin payı 2010'da %22'den 2020'de %11'e düştü.

Çin'in Ocak-Şubat 2021 döneminde ham petrol ithalatı %5.8 artarak 11.13 mv/g oldu. Kasım'da 27 ayın en düşüğü olan 9.1 mv(milyon varil/gün)/g'dü. Mart-Nisan'da 1mv/g rafineri kapasitesi dönemsel bakıma giriyor. Çin'in petrol ürünleri ihracatı da bir yıl öncesine göre %1.9 artarak 10.96 milyon ton oldu. 3.98 milyon ton da petrol ürünleri ithalatı yaptı.

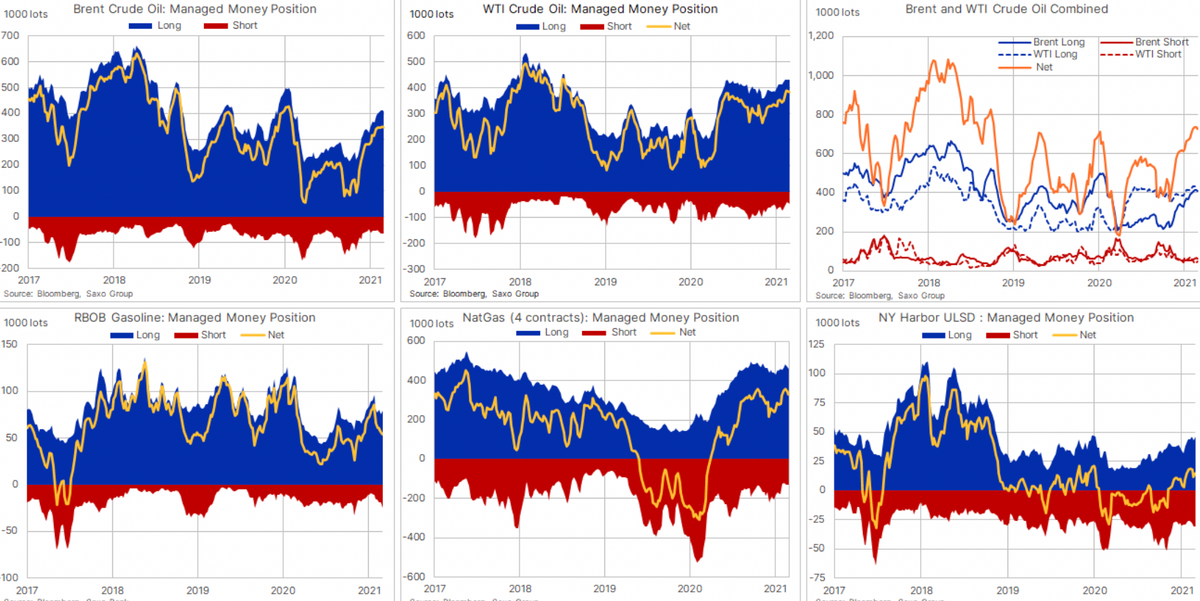

Cuma günü açıklanan spekülatif pozisyonlara göre, petrolde net uzun pozisyonlarda bir yavaşlama var. Kağıt piyasada uzun pozisyonlar WTI ve Brent'te 7.6k düşerek 728k oldu.

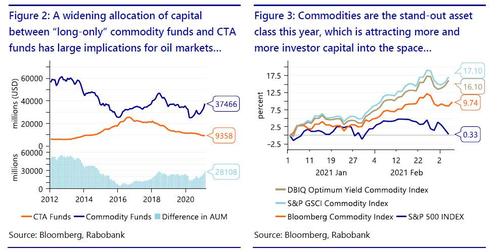

Rabobank'a göre yatırımcılar daha çok emtia fonlarına para yatırıyorlar. Bu sene petrol fiyatlarında "önemli bir etki" yapabilir.

Biraz teknik olacak ama iklim değişikliği hesabında ABD'nin mevcutta uyguladığı bir diğer konu da indirgeme oranı (discount rate). Bu rakamın %3 ile %2 uygulanması, bugün ki ihtiyaç duyulan karbon fiyatını önemli ölçüde değiştiriyor. ABD'de bütçe başkanlığının A4 dökümanı bu hesaplama oranlarına ait detayları içeriyor.

Geçtiğimiz hafta

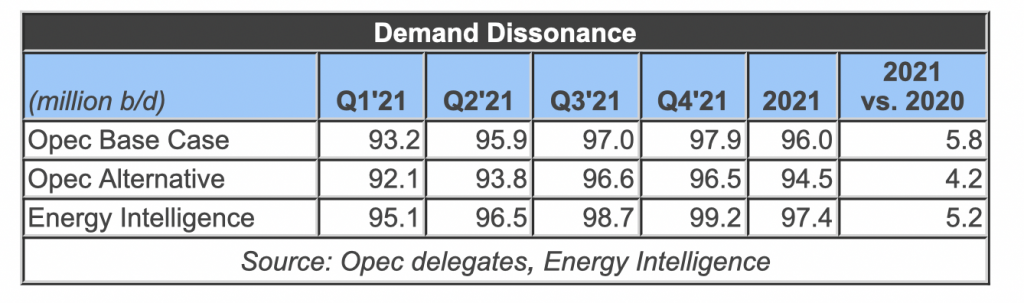

Perşembe günki OPEC+ toplantısı sonucunda herkesin en az beklediği durum oldu ve kesintilere Nisan ayı boyunca da devam edilmesi kararlaştırıldı. Petrol fiyatları 70$/v sınırına dayandı. Goldman Sachs ve diğer bankalar hem yıl içi hem yıl sonu fiyat tahminlerini arttırdı. Sadece Rusya 130,000 v/g, Kazakistan 20,000 v/g üretim arttıracak.

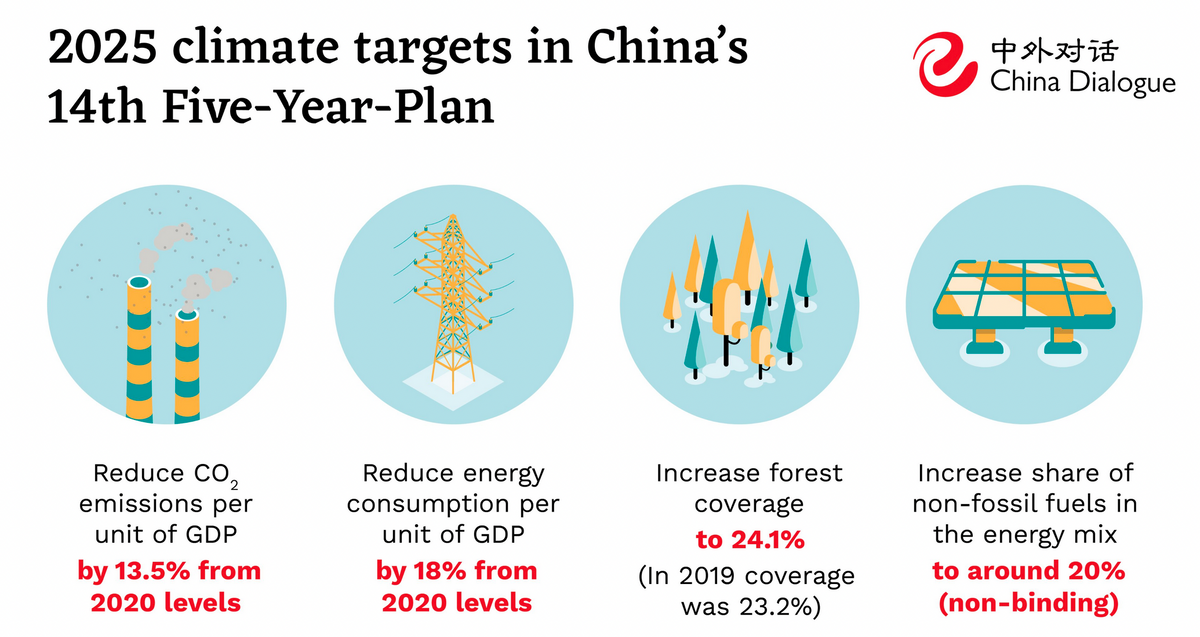

Çin’in 2025 iklim hedefleri ekonomiye göre olarak belirlenince, bazı kafa karışıklıkları oldu. Ama sonunda Çin emisyon artışına devam edeceğini gösteriyor. Sadece ekonomik büyüme mesela %6 ise, emisyon artışı bunun altında olacak. Ayrıca yenilenebilir yerine “fosil olmayan” kaynak demesi ile de nükleerin de altını çizdi. GSYİH başına CO2 emisyonları 2020'ye göre %13.5, GSYİH başına enerji tüketimi %18 aşağıda olurken, fosil olmayan yakıtların (nükleer dahil) oranı yaklaşık %20 olacak

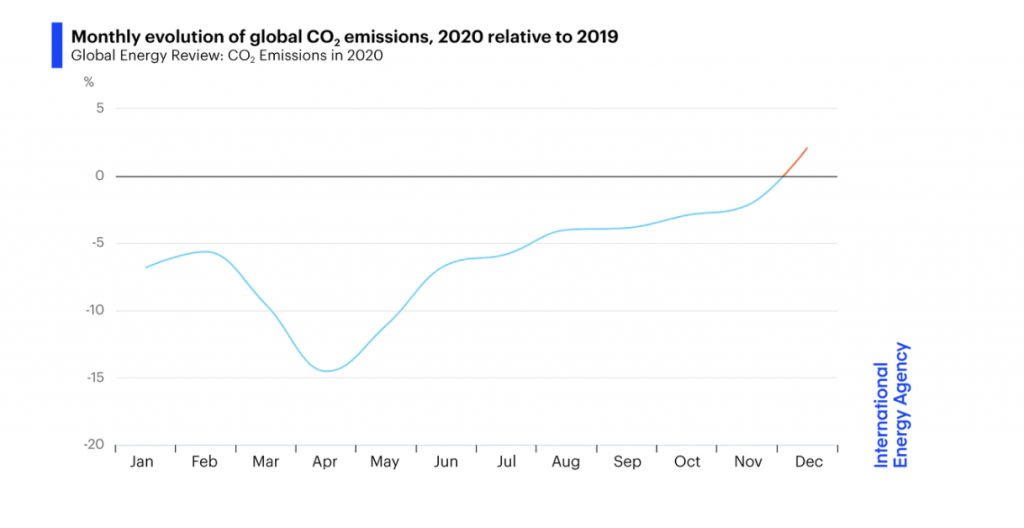

IEA’in öncü 2020 verilerine göre Aralıkta emisyonlar hızlı bir artış gösterdi. Aralık 2019’a göre Aralık 2020’de %2 yani 60 milyon ton artış oldu. Elektrik sektörü emisyonlarında ise %3.3 düşüş oldu. Yenilenebilirin oranı da 2019’da %27’den 2020’de %29’a çıktı.

Bakır geçen Mart 4600$/ton’a düştükten sonra, fiyatı Çin’den gelen talkeple 9000$/t’a çıktı. Daha önce 2011’de spekülatörler bakır stoklaya kadar. Hatta o dönem bir Çinli broker 1 milyar $’lık bakır almıştı. Eğer talep devam ederse 10190$/t fiyatı görülebilir. Gelecek 2 yılda Endonezya’daki devasal Grasberg madeninde üretim 750,000 ton’dan 1.6 milyon ton’a çıkacak. Ama yeşil altyapı sebebiyle bakır talebi 925000 ton’dan 2030’da 4.2 milyon ton’a çıkacak.

Avrupada tüketicilerin ısı pompası gibi elektriklenmeyegidecek yola gitmeme sebeplerinden biri de Avrupa’da elektrik fiyatının doğal gaz fiyatının 3.3 misli olmasıdır. Hollanda bu açığı kapatmak için 2026’da fosil yakıt vergilerini %43 arttırma kararı aldı. İngiltere ise mevcut gaz fiyatlarının 5 misli olan elektrik fiyatlarının elektrifikasyondan tüketicileri soğuttuğunun altını çizdi.

İngiltere’de iklim değişikliği komitesi, ekonominin yeşil olabilmesi için gerekli yatırımların 2030’da 50 milyar £/yıl’a çıkması gerektiğini söyledi. Ulaştırma sektörü gelecek 30 yılda yıllık 11.4 milyar£ yatırıma ihtiyaç duyuyor. Eğer tüm arabalar elektriğe geçerse İngiliz Hazinesinin 37 milyar £ yıllık gelirini kaybedecek. Binaların yeşil enerjiye geçişi için ise yıllık 11.7 milyar £’a ihtiyaç var.

Elektrikli pillerde SK, Ford ve VW kontratlarını kazanmıştı. Fakat LG Chem, SK’nın, 100 çalışanını transfer ederek LG’nin son pillerindeki sırlarını da aldığını söylemişti. ABD ITC-ticaret komisyonu da LG’yi haklı buldu. SK şimdi LG ile anlaşmaya çalışacak.

Amerikanın en önemli petrol gaz sivil toplum kuruluşu American Petroleum Institute(API), taslak bir çalışmaya göre ekonominin tamamında sera gazı emisyonlarına vergi getirilmesini destekleyecek.

Çin’in polisilikon üretimi 2020’de %15.1 artarak 396,000 ton oldu. 4 büyük üretici Yongxiang, GCL-Poly, DAQO ve Tinte bu üretimin %76.3’ünü yaptı. Çin’in 2020 yılı polisilikon üretim kapasitesi 2019’a göre %7.2 düşerek 2020’de 160 GW oldu.

ABD’nin 640,000 adet federal devlet arabalarını elektrikliye çevirme planı, 2030 yılı ABD lityum üretimini 12 kat arttıracak. Federal araziler bu konuda önemli. Biden yönetiminin petrol ve gaz aramasını yasaklarken bu metallerde daha esnek olabileceği görüşü sızdırılıyor.

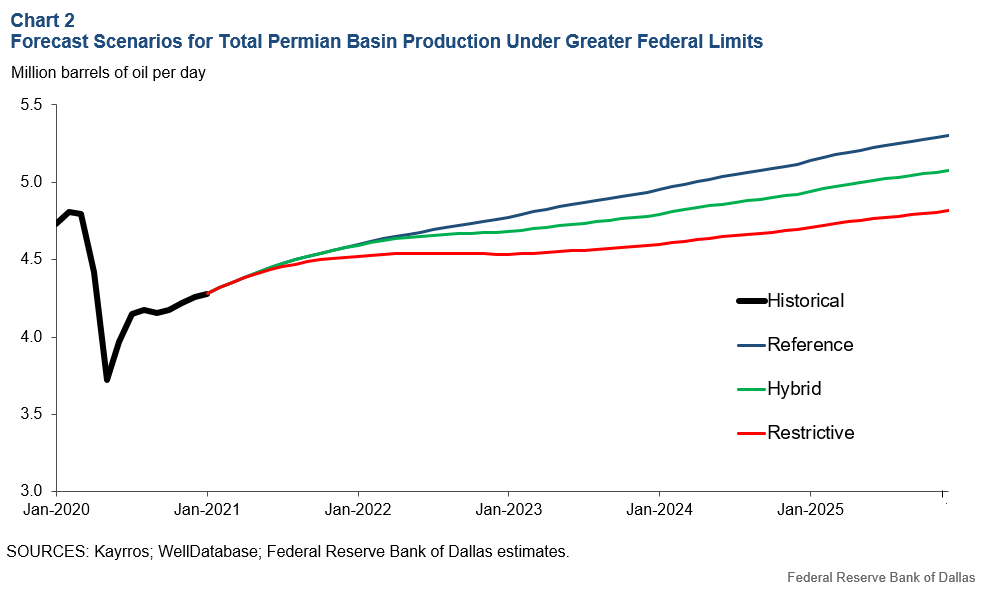

Biden’in federal arazilerde üretimi sınırlama hamlesi, New Mexico ve Texas eyaletleri sınırlarında bulunan Permian sahasındaüretimi daha çok Texas’a kaydırabilir. 2020’de Texas 3.3 mv/g, New Mexico 1 mv/g üretim yaptı. New Mexico’daki üretimin yarısı federal arazilerden geldi. Referans senaryoda üretim Texas’da 4.3’den 5.3 mv/g’e, New Mexico’da 1’den 1.5 mv/g’e çıkacak.

Texas’taki santral sorunlarının tam listesi yayınladı. Grafikleriburada. Listeye buradan erişebilirsiniz. Devreden çıkanlar arasında depolama üniteleri de var.,

Texas’ın bağımsız piyasa gözetmeni Potomac Ecomomics‘e göre elektrik kesintilerinin çoğunun bittiği 17 Şubat’tan sonra Ercot’un fiyatları yüksek tutmaya devam etmesi hataydı ve bu da elektrik şirketlerine 16 milyar $’a mal oldu.

Texas’ın en büyük elektrik üretim kooperatifi, dün iflas için başvurdu. Brazos Elektrik Kooperatifi, fırtına ve soğuk sebebiyle 2.1 milyar $ fatura ile yüzleştiğini duyurdu. 1.5 milyon perakende müşterisi var. Ercot’a göre haftalık ödemelerde 2.5 milyar $ açık var -birileri ödeyememiş. Brazos’un S&P Global’deki kredi notu geçen hafta A’ydı.

Elon Musk’un Şubat’ta en çok endişe ettiği metal olan Nikel, geçen haftaya kadar 6 yılın zirvesindeydi. Çinli üretici Tsingshan’ın beklenmeyen ek tedarik planı fiyatları hızla düşürdü. Tsingshan, dünyanın en büyük paslanmaz çelik üreticisi, Endonezya’daki nikel yatırımlarını da arttıracak. Pirometallurji ile üretim yapacak.

İsrail kıyılarına bırakılan büyük petrol sızıntısında, İran’dan Suriye’ye giden tankerin bıraktığı belirlendi. İsrail çevre koruma bakanı bu olayı “çevresel terörizm” olarak değerlendirdi.

İngiliz Finans Bakanı Rishi Sunak’a göre Londra’nın gönüllü karbon offsetleme de küresel bir merkez olması için adımlar atılacak.

Beyaz Saray’ın geçiş dönemi ulusal güvenlik rehberindetemiz enerji 5 defa geçiyor. Stratejik öncelik Avrupa ve İndo-Pasifik bölgesine kayıyor

AB’nin dünyanın ikiz modelini oluşturma projesi ve nelerin yapılabileceği sunumu.

ABD’deki elektrik dağıtım şirketleri için proforma finansal model –SUPRA.

Açık Makaleler

ABD doğalgaz boru hattı piyasası, enerji dönüşümü için araştırma sorularına giriş

Yüksek karbon fiyatların bir değişim aracı olarak güvenmek

Azalan CO2 fiyat yolları (model)

Avrupa Risk Toplumunun tohumları : Marcinelle [kömür maden kazası] ve Avrupa Kömür ve Çelik Birliği (tarih)

Avrupa dengeleme piyasalarında yoksunluk fiyatını tasarlama seçenekleri

Covid 19 sonrası fosil CO2 emisyonları (Nature)

İklim finansmanının başarısızlığa uğramış vaadinin yeniden başlatılması (Nature)

Analiz

OPEC+ toplantısından üretimi arttırmama hedefi sürpriz oldu. Bu toplantılarda sonuç haberlerinden çok arada verilen mesajlar daha önemli. Suudi bakanın, Hindistan'a "depoladıkları ucuz petrolü çıkarıp kullansınla" mesajı da önemliydi. Asya'nın yaptığı depolama OPEC'in radarında daha önemli hale geliyor.

Trafigura petrol eş müdürünün ima ettiği gibi gerçekten de Suudiler ve ABD şeyl üreticileri arasında bir sessiz anlaşma olabilir mi? Yani Suudiler fiyatı aşağı düşürmeyecek ve OPEC+'ı kontrol edecek, ABD şeyl üreticileri de üretimi çok fazla arttırmayacak.

Bu teori olarak doğru olabilir. Çünkü şeyl üreticilerinin bankalara borçları var. Eğer bankalar borç verme kriterlerini yukarı çekerlerse şeyl üreticileri sadece mevcut kuyulara odaklanmak zorunda kalabilir. Burada bir boyut daha var ki, OPEC+ anlaşması çöker ise fiyatlar da kısa bir dönem de olsa çöker. Bu da bir çok ABD'li petrol ve gaz şirketini zora sokar ve güçlü "ABD petrol lobisini" Suudilere düşman eder. Gerçekten sessiz bir anlaşmanın sebebi olacak bir çok unsur var.

Greta Thunberg de tweet ile belirttiği, IEA'in son raporundaki emisyonların 2020 Aralık'ta bir önceki senenin aynı ayına göre %2 artışına dair "ekonomik düzelme paketlerindeki hırslı hedeflerle yeşil politikaları ekleme işe yaramamışa benziyor" önemli bazı noktalara işaret ediyor. Emisyon aritmetiğinde de Çin'in son açıklamalarında olduğu gibi "yaratıcı matematik" çözümler görüyoruz. Emisyon düşüşü değil de, GSYİH'ya artışına göre emisyon ve enerji tüketim azalışı. Yani Çin mesela %10 büyüse, emisyonu %9.9 artsa, birim büyüme başına emisyon artışı daha yavaş olacak. İngiltere eski merkez bankası başkanı Mark Carney şu anda Brookfield'in başkan yardımcısı ki Brookfield milyarlarca dolar fosil yatırımı olan bir şirket. Carney'nin, bu hafta Brookfield'i net karbonsuz değerlendirmesi çok tepki topladı ve geri adım attı. Ama bu bir hata değil, bir bakış açısını yansıtıyor: İklim değişikliği ile aritmetik mücadele. Kaldı ki Mark Carney, bu sene yapılacak COP26'nın ev sahibi İngiltere'nin Başbakanına da bu konularda danışmanlık yapıyor.

Çin'in Cuma günü açıkladığı 5 yıllık kalkınma planında enerji hedeflerinin yanında nükleerdeki genişlemeci politikalarından acaba iklim değişikliğini kullanarak bir nükleerleşme yarışı mı başlıyor sorusu akla geliyor.

Suudi Arabistan'da gelenekselleşen pazar günü saldırıları bu hafta da tekrar etti ama sıklığı daha da artıyor. Daha önce ülkenin batısına olan saldırılar, bu Pazar petrol üretiminin yoğun olduğu ülkenin doğusundaki bazı tesisleri hedef almış gözüküyor. Olayın kendisi değil ama hedefin ne olduğu Suudi Arabistan'da riskleri arttırıyor. Biden yönetiminin yayınladığı geçiş stratejisinin de orta doğuyu ikinci plana itmesi düşünülmesi gereken bir durum.

Emtia tarafında hareketli bir dönem görülüyor. Geleneksel olarak Bahar-Yaz sonu dönemi emtialar için yükselişin daha sık görülebileceği bir dönemdir. ABD'nin 1.9 trilyon $ ek destek paketi ile, para emtialara daha çok akabilir. 70$/v petrol fiyatlarına uzak değiliz, şimdi soru 80$/v'i görür mü? Belki daha da önemlisi gelişmekte olan ülkeler yüksek fiyatlı emtia, gıda ürünleri ve petrol fiyatlarına hazır mı? Kesinlikle hayır.

Nijerya'da yaşanan petrol kuyrukları, Hindistan'daki çiftçi eylemleri bir çok şeyi etkileyebilir. Kaldı ki, Fransa'yı karbon fiyatlarında pek duyamıyoruz. Sarı yelekliler eylemi karbon vergisine karşı olmadı ama karbon vergisi de tetikleyicilerinden biri oldu. Yüksek fiyatlar yenilenebilir gelişimini hızlandıracaktır. Fakat ek önlemler zorlaşabilir. Emtia fiyatlarındaki artış da güneş fiyatlarındaki düşüş dalgasını tersine çevirerek 2021 yılında güneş maliyetlerinin arttığı bir yıl yapabilir.

Kaydet

Okuma listesine ekle

Paylaş

İLGİLİ BAŞLIKLAR

YAZARLAR

İLGİLİ OKUMALAR