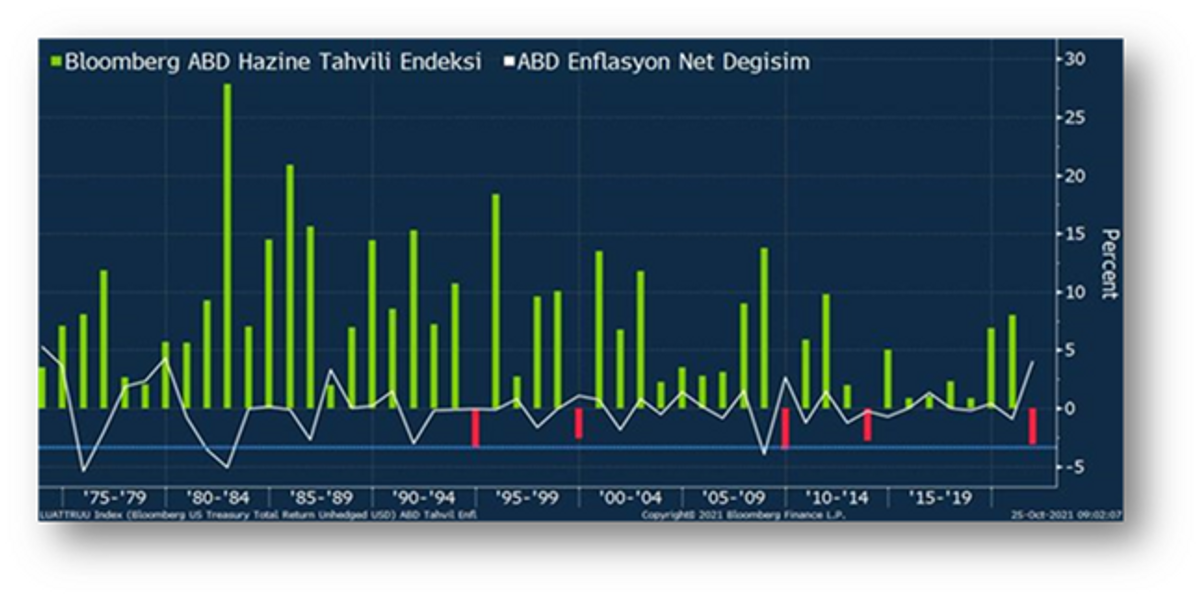

Küresel Piyasalarda, ikinci çeyreğin hareketli etkisinden sonra bir önceki çeyreğe kıyasla yataya yakın hareketler gözlemlemiştik. Gelir raporu sezonunun sonuna gelirken; tahvil piyasalarının FED’in varlık alımlarını azaltmasını fiyatladığını görüyoruz. Ancak benzer durum endeksler için geçerli değil. Şirketlerin, değerlemelerinin üzerinde fiyatlandığını belirten analistler, dolardaki yükselişe karşın riskli varlıklarda da gözlenen aynı durumun sürdürülebilir olmadığını belirtiyor. Piyasalarda 1994 Krizi geri mi döndü? Başlıkları tartışılırken haziran ayında yapılan FOMC toplantısına bir göz atalım. Powell’ın ‘’enflasyon geçici’’ söyleminde bulunduğu toplantı sonrasında komite bu toplantıda pandemi boyunca aldığı varlıkların azaltılmasını tartışmaya açtı. Bu durum başlayacak sıkılaşma sürecinin de ilk adımı olduğu için dolar yükselmeye başladı. Hazirandan bugüne gelecek olursak DXY’de %5’e yakın yükseliş gözlemleniyor. Geçen süreç içerisinde halen dahi gündemde olan varyant etkisi, yarı iletken endüstrisinde devam eden tedarik zinciri zorlukları ve özellikle Asya’dan gelen zayıf talep, güçlü bilanço sezonu derken piyasalarda gerçekleşen geç fiyatlamalar kısa vadede bir düzeltme potansiyelinin olduğunu düşündürmeye devam ediyor. Bu süreç içerisinde, FED’in yavaş tapering kararı ve şu an için 15 milyar $’lık azaltım ile sürecin devam etmesi enflasyonun seyrini nasıl etkileyecek? Faiz artırımı için, istihdam piyasalarını izleyeceğiz diyen Powell’ın, sonrasında Kasım ayında güçlü gelen veriler göz önüne alındığında 14-15 Aralık’taki toplantıyı odağa alıyor. Güçlü enflasyon verileri ardından hızlı tapering çağrıları ve piyasada ayrışmaya başlayan düşünceler de dikkat çekmeye devam ediyor. Bu noktada, varlık alımlarının azaltılmasının 30 milyar dolara kadar artırılabileceği ve 2022 ortasında süreci tamamlaması bekleniyor. Morgan Stanley, 2023’de en erken faiz artışı beklediğini belirtirken, grafiğimizi inceleyelim:

ABD’de ekonomik beklentilerin yükselmesi ve enflasyon endişelerinden kaynaklanan baskının devam etmesiyle gösterge Hazine tahvil getirileri, salgın başladığından bu yana yükselişine devam ediyor. Ekim 2021 baz alındığında 1,60 üstü seviyelerde seyreden ABD 10 Yıllıklar, şu anda piyasalardaki fiyatlamaya paralel olarak Fed’in bugünkü güvercin yönünü daha fazla yansıtıyor. Borsalar yükseldi ve tahvil faizleri yeniden 1,60’ın altına kısmi de olsa geriledi. 2022 öncesinde tüm mevcut faktörler ele alındığında, tahvil faizlerindeki seyrin bir süre daha bu sakinliğini koruyabileceği beklenebilir.

Öte yandan, finansal şartların sıkılaşacağı ve enflasyonun riskinin önümüzdeki birkaç çeyrek daha gündemde olacağını gözlemleyebiliriz. Bu bağlamda, 14-15 Aralıktaki FED toplantısı varlık alımlarının azaltım kararı sonrası enflasyonun seyri açısından ayrıca bir öneme sahip. Bu döngüsel hareket çerçevesinde, emtialardaki hareketin mevcut momentumda devam edebileceğini, öncü göstergelerden olan ABD 10 Yıllık Tahvil Faizinde ise önümüzdeki dönemlerde alınacak kararlara paralel 1,80 akabinde ise 2 seviyelerini takip edebiliriz.

Kaydet

Okuma listesine ekle

Paylaş

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

BÜLTEN SAYISI

YAZARLAR

İLGİLİ OKUMALAR