Bu hafta

- Pazartesi - ABD tatil

- Pazartesi-Çarşamba Çin tatil

- Salı 15'te 2050'de sıfır emisyonlara erişimde davranışsal faktörler - IEA

- Perşembe

- 00:30 : API Haftalık ham petrol stokları

- 18:30 : ABD doğalgaz stok istatistikleri

- 19:00 : EIA petrol istatistikleri

- Cuma

- 21:00 – Baker Hugher petrol ve toplam sondaj kule rakamları

- 23:30 – CFTC spekülatif pozisyonlar

Apos.to ekibinin önerisi üzerine kaleme alınan analiz kısmını da en altta bulabilirsiniz

Geçtiğimi haftanın enerji haber özet ve incelemeleri bu Podcast'te.

Geçtiğimiz hafta yayınlanan raporlar:

- IEA Hindistan Enerji Görünümü

- Shell – Enerji Dönüşümleri Senaryoları

- EIA – Kısa dönemli enerji görünümü

- Solar-to-Grid – Berkeley Lab

- ACER-CEER – Hidrojeni ne zaman ne nasıl düzenlemek gerekir?

- Küresel LNG sunumu – John Kemp

- OPEC Aylık Petrol raporu

- IEA Aylık Petrol raporu yayınlandı.

- Berkeley Lab Elektrik şirket tariflerinin verimlilik ve YEK sebebiyle düşen tarifeler dolayısıyla ayrışmasına dair inceleme

Japonya'da Cumartesi deprem sonrası, 6867 MW 13 kömür ve gaz santrali kapandı. 14 Şubat'ta test ediliyordu. Deprem yine Fukushima'nın yakınında oldu. Kömür santralleri de var kapananlar arasında. Japonya'da deprem olsa LNG(sıvılaştırılmış doğal gaz) fiyatları artardı. Nükleer o kadar yok ama bugün göreceğiz.

ABD, Beyaz Saray, İklim İnovasyon Çalışma Grubu kuruyor ve ARPA-C dediğimiz (Gelişmiş Araştırma Projeleri Ajansı - İklim) kurma çalışmalarına başlıyor (Kongre onaylamalı). Net sıfır binalar ve malzemeleri, bugün kinin 10'da 1'i maliyetine depolama, sürdürlebilir yakıtlar, doğrudan havadan karbon yakalama.

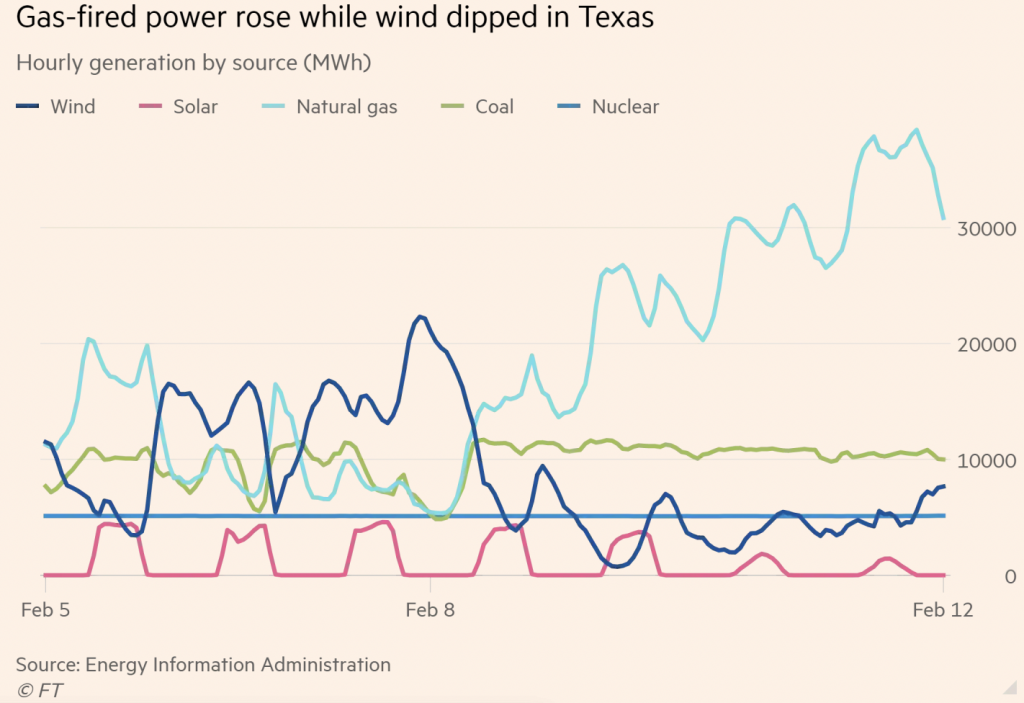

Arktik soğukları Texas'ta enerji krizine yol açtı. Salıdan sonra düzelmesi bekleniyor. Elektrik talebi 66GW'a ulaştı. 83 GW üretim kapasitesi var. Fakat bir kısım devreden alınmış. Pazartesi devreye giremeyebilir. Fiyatlar 9000$'lara kadar çıktı. Sorun biraz da rüzgarın esmemesi. Spot gaz fiyatları da 5000$/1000m3'ü aştı.

ABD’de ITC – uluslararası ticaret komisyonu, Koreli SK Innovation’a LG Chem’den lityum pil sırları çaldığı için 10 yıl ithalat yasağı uygulama kararı verdi. Ford ve VW, SK’dan pil alacaklardı. Ford için 4 yıl, VW için 2 yıl SKI’ya izin verildi. Biden hala yasağı veto edebilir ama çok nadir.

ABD’de EIA’nın kısa dönemli enerji görünümüne göre petrol fiyatlarında 2021 ilk çeyrekte 56$/v fiyat bekleniyor. Fakat yılın kalanında 52$/v. 2022’de fiyatları daha yukarı çekmişler. Talep tahmini ise hep yukarı ve 2022’de mevcut seviyesini de geçiyor. Gerçek olursa 2 yıla 80-90$/v fiyatlar görülür.

Trafigura’nın petrol ticareti müdürü petrol talebinin kuvvetli olduğunu belirtti. Vitol ve Gunvor bu kadar boğa değiller: 60$/v’e hızlı gelindiğini düşünüyorlar. Mart ve Paskalya geçtikten sonra asıl ralli başlayabilir. 70$/v görülür mü, soru bu. “Yeni araç sahipleri, araçlarının ilk yılında %20 daha fazla km yapıyorlarmış”. ABD şeyl üretimi ise en az 4.3 mv/g daha artmalı ki, mevcut kuyulardaki düşen üretim toparlansın.

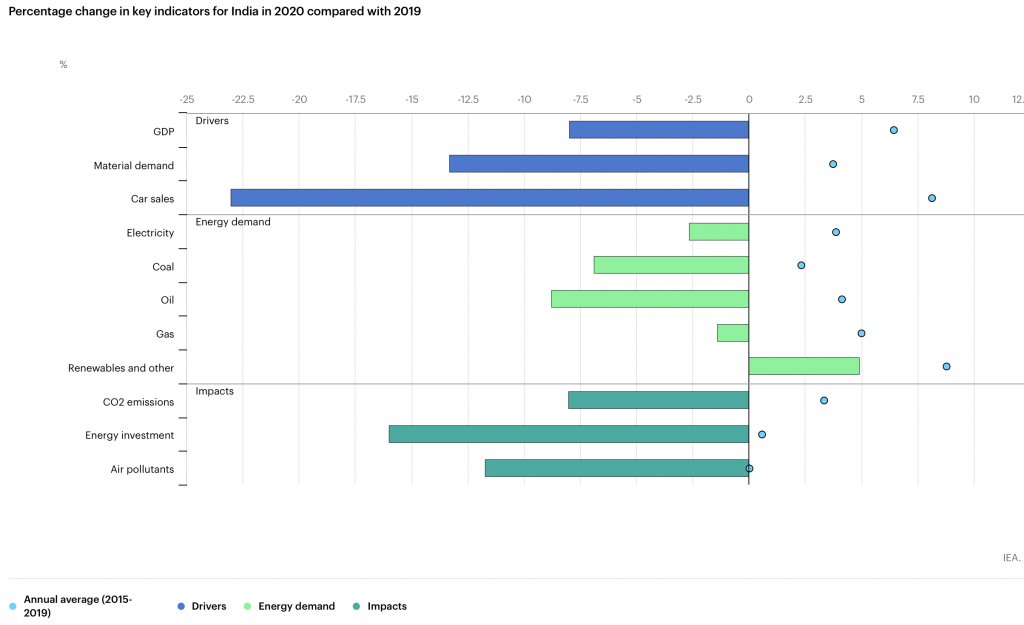

IEA bugün Hindistan enerji görünümü raporunu paylaştı. 2000’den bu yana Hindistan’ın enerji kullanımı ikiye katlanmış. 2030’a kadar %35 daha artacak. Hindistan’da kömür elektrik üretiminin %70’i, güneş %4ü. 660 milyon Hintli biyokütle yakıyormuş.

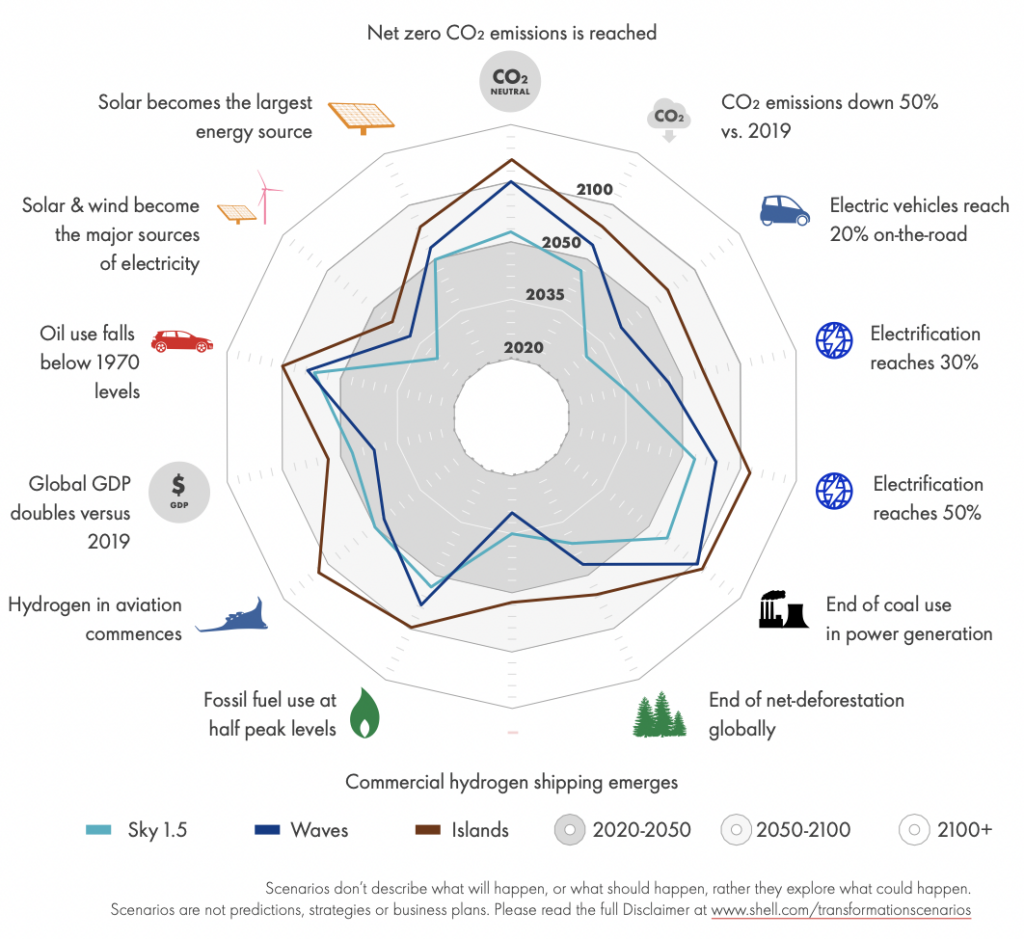

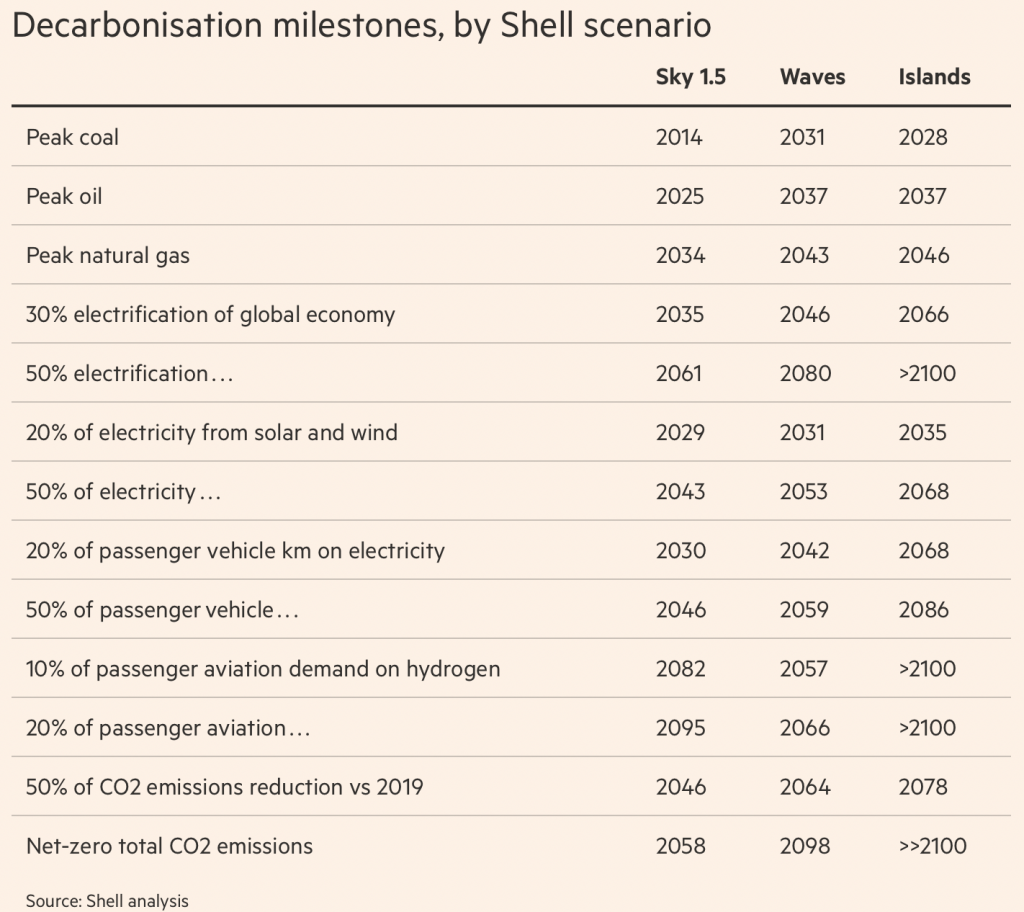

Shell enerji dönüşümleri senaryolarında, 3 senaryo yapmışlar. Hepsinde dekarbonizasyon artıyor ama hızı farklı. 3 önemli hızlandırıcı belirlemişler: politikaların, sektörün ve hükümetlerin aynı bakışta olması; Akıllı politika ve destek kuralları ve öncü liderler.

Total’in tüm yıl zararı 7 milyar $ oldu. Son çeyrek karı da 903 milyon $. Total ismini TotalEnergies olarak değiştirmeyi planlıyor. 2020’de yenilenebilir kapasitesi 2.4 kat arttı.

Dünyadaki devlet enerji şirketleri petrol ve gaz projelerine 2030’a kadar 1.9 trilyon$ harcayacak. Fakat bu yatırımın 400 milyar $ petrol fiyatının 40$ ve üzeri olması durumunda ekonomik olacak. Soru, petrolde büyük birleşmeler görecek miyiz? Bir bankacıya göre herkes herkes ile görüşüyor. Exxon bir elektrik üreticisini almayı hedefleyebilirmiş. Exxon’un yönetim giderleri 11 milyar $, Chevron’un ki 4 milyar $mış.

IEA Hindistan enerji görünümüne göre Hindistan’da yenilenebilir piyasasının alması beklenen yatırım miktarı ve küresel payı. Altında da Covid19’un 2020’de Hindistan piyasasını nasıl etkilediğinin grafiği var.

Goldman Sachs’a göre 2021 emtia görünümü V şeklinde ve sebebi de aşı iyimserliği. Bu sadece uzun dönemli bir emtia boğa piyasasının başlangıcı. Soya %50, bakır %40 arttı. Brent sene başından beri en iyi performansını gösterdi. Bazı yatırımcılara göre aslında bu döngüsel;Avrupa, ABD ve Çin’in tekrar stok arttırma ve tedarik sorunları ile güçlendirilmiş bir toparlanma.

İngiltere’de açık deniz rüzgar ihalesinde BP ve EnBW’nin verdiği yüksek teklif tartışma konusu. Eğer bu projeleri yaparsa BP, petrol şirketleri içinde 2.en büyük açık deniz rüzgar gücüne sahip şirket olacak. BP ve EnBW 2 tane 1.5 GW proje için, Kraliyet Emlak(Crown Estate) 231milyon£ ödeyecek. Bunun çeyreği kraliyete kalıyor. Paralar neden hazine değil de kraliyete kalıyor sorusu soruluyor.

COP26 iklim görüşmeleri Zoom üzerinden yapılmak zorunda kalabilir. Bu da küresel ısınmayı yavaşlatacak yeni bir anlaşmayı zora sokabilir. Kyoto Aralık 97’de 36 saatlik toplantı sonrasında çıkmıştı.

İngiltere, Yeşil Evler Desteğinin eksik harcanan 4.2 milyar $’ını tüketicilerden yeterli talep olmadığı için seneye devredilmedi, yandı. Böylelikle bir enerji verimliliği programı daha bütçesini bile harcayamadan kapandı. Programda ev sahiplerine 5000£, düşük gelir sahiplerine de 10000£’a kadar destek veriliyordu.

Norveçli Equinor, 8 milyar $’ı Bakken kalan 3.5 milyar$’ı da Eagle Ford olmak üzere 11.5 milyar $ yatırdığı ABD şeyl yatırımlarını 900 milyon$’a satıyor. Equinor’un %67si Norveç hükümetinin ve yatırımları yapmaktan çok pişmanlar

CarbonTracker’a göre 40 petroldevletinin gelecek 20 yılda gelirleri 9 trilyon $ düşecek. En çok etkilenecek ülkeler gelirlerinin %40’ını kaybedecekler. Irak, Kuveyt, Nijerya ve Suudi Arabistan ise gelirlerinin %20 ila %40ını kaybedebilir.

Çin yeni ay yılı tatiline girerken, kısıtlamalar sebebi ile jet yakıt talebinde beklenen iyileşme olmadı. Yıldan yıla Şubat ayında Çin içi hava trafiği %37, Japonya’nın ki %65 daha düşüktü. Bunun sonucunda da Çin daha fazla jet yakıtı ihraç ediyor.

Shell senaryolarında önemli tarihi noktalar

Hindistan’da petrol iştahı düşünüldüğü kadar erken bitmeyebilir. Dolayısıyla önümüzdeki 4-5 yıl, bir çok rafineri kapasite artışı görülecek. Son aylarda rafineri kapasiteler en üst seviyede çalışıyor.

EU ETS-Emisyon izinleri 40.12 €/ton’a çıkınca, AB spekülasyonu azalrmak için harekete geçiyor. Yatırımcılar tarafından tutulabilecek emisyon izinlerini sınırlamak istiyor. Bunun için MIFID’de yıl sonunda değişiklik bekleniyor.

Çin’in mısır piyasasındaki agresif alımları fiyatları yükseltiyor. Çin daha önce mısırda kendi kendine yeterlilik hedeflemişti. Ama geçen sene 11.3 milyon ton mısır aldı. Ocak’ta 2.1 milyon ton daha ABD’den mısır aldı. Mısır fiyatları 8 yılın zirvesinde 5$’ın üstünde. Çin’de bir stoklama dönüyor olabilir.

Renault ve PSA arasındaki rekabet Macron sözü dinlemiyor. Peugeot, Stellanis grubu ve Total ile devam ederken Renault’da Güney Koreli LG Chem ile devam ediyor. “pillerin Airbus”‘ı projesi derin dondurucuda gibi. Avrupa’da 15 milyon elektrikli araba için 10 pil fabrikası ihtiyacı var.

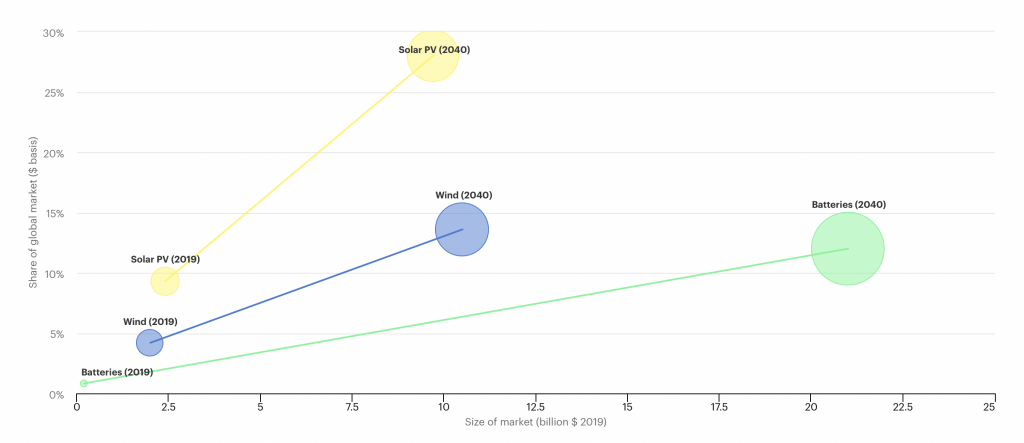

Elektrikli arabalarda kullanılan metallerin fiyatındaki artış bir talep olduğunu doğruluyor. (Grafik: The Economist)

Analiz

Çin bu haftadan itibaren yeni yıl tatilden kademe kademe çıkıyor. Nefessiz bir büyüme dönemine mi gireceğiz bu önemli bir soru.

Hava olayları bir süre daha etkili olacak. Kış uzayabilir.

Enerji dönüşümünde gerekli metal fiyatlarında hızlı artışlar var. Bunların tedariği sorun olmayabilir ama fiyat artışı bir maliyet faktörü.

Petrol fiyatında ters giden birşeyler olabilir. Gelecek ay petrol fiyat kontratları ile sonraki ay kontratları arasındaki fark açılıyor. Bu seviyelerde bir çok ABD şeyl petrol üreticisi üretimlerini hedge etmek/korumaya almak için kontrat işlemleri yapıyor olabilir.

4 Mart'taki OPEC+ toplantısı öncesi Rusya'nın tutumu önemli olacaktır. 60$/v Rusya için yüksek çünkü Rusya strateji gereği ABD petrol üretiminin artmasını ve pazar payını arttırmasını istemiyor. Geçen toplantıda da Rusya ikna olmamış, Suudiler tek başlarına 1 mv/g kesinti yapmışlardı.

Texas'da yaşanan enerji krizi kısa süreceğe benziyor. Salı günü hava düzeliyor. Ama görülen rekor fiyatların etkisi bir süre daha sürer.

ABD'de yeni yönetim elektrikten önce ulaştırmada elektrifikasyonu öne almış gözüküyor. Bir çok ABD'li üretici de bu sene elektrikli arabalarını piyasaya sürecek. Çin'e karşı rekabet için iç piyasada hızlıca ölçek oluşturma çabaları olabilir.

Kaydet

Okuma listesine ekle

Paylaş

YAZARLAR

İLGİLİ OKUMALAR