Yatırım dünyasını değiştiren bir psikolog: Daniel Kahneman'ın ardından

40 yıldır kalplerin koruyucusu: Dardanel Türkiye’ye balığı sevdiren Dardanel ’in kalplere iyi gelen yenilik tutkusu 40 yaşında . “Kalplerden sağlık, sofralardan iyi balık eksilmesin” diyen Dardanel, bu özel yaşı yine Kalp Sağlığı Haftası ’yla bir arada kutluyor. Neler oluyor? Her yıl nisan ayının ikinci haftası, kalp hastalıklarının önlenmesi ve topluma sağlıklı yaşam alışkanlıkları kazandırılması amacıyla Kalp Sağlığı Haftası olarak kutlanıyor. Kalp sağlığı için gerekli yağlardan olduğu bilinen Omega 3’ün en önemli kaynaklarından biri ton balığı . Ton balığı, içerdiği Omega 3 ’le kandaki yağ seviyesini düşürerek damar sertliğinden korurken damar içinde pıhtı oluşumu riskini azaltıyor ve birçok sağlık sorununun önlenmesine yardımcı oluyor. Yenilik tutkusuyla Türkiye’yi ton balığıyla buluşturan ilk marka olan Dardanel , 1984 yılından beri Atlantik ve Hint Okyanusu’nun tertemiz sularında yetişen balıkları bizlere sunuyor. Hem lezzeti hem de güvenilirliğiyle kalpleri kazanan Dardanel, tam 40 yıllık yenilik tutkusunu arkasına alarak sağlıklı nesillerin olmazsa olmazı balık ürünlerini en yenilikçi hâliyle sofralara taşıyor. 40 yıldır kalpleri koruyan Dardanel ’i buradan ziyaret edebilir, ürün seçkisi ve değerli tarihini yakından inceleyebilirsiniz. Dardanel’le nice sağlıklı yıllara…

Daha fazlasını öğren →

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

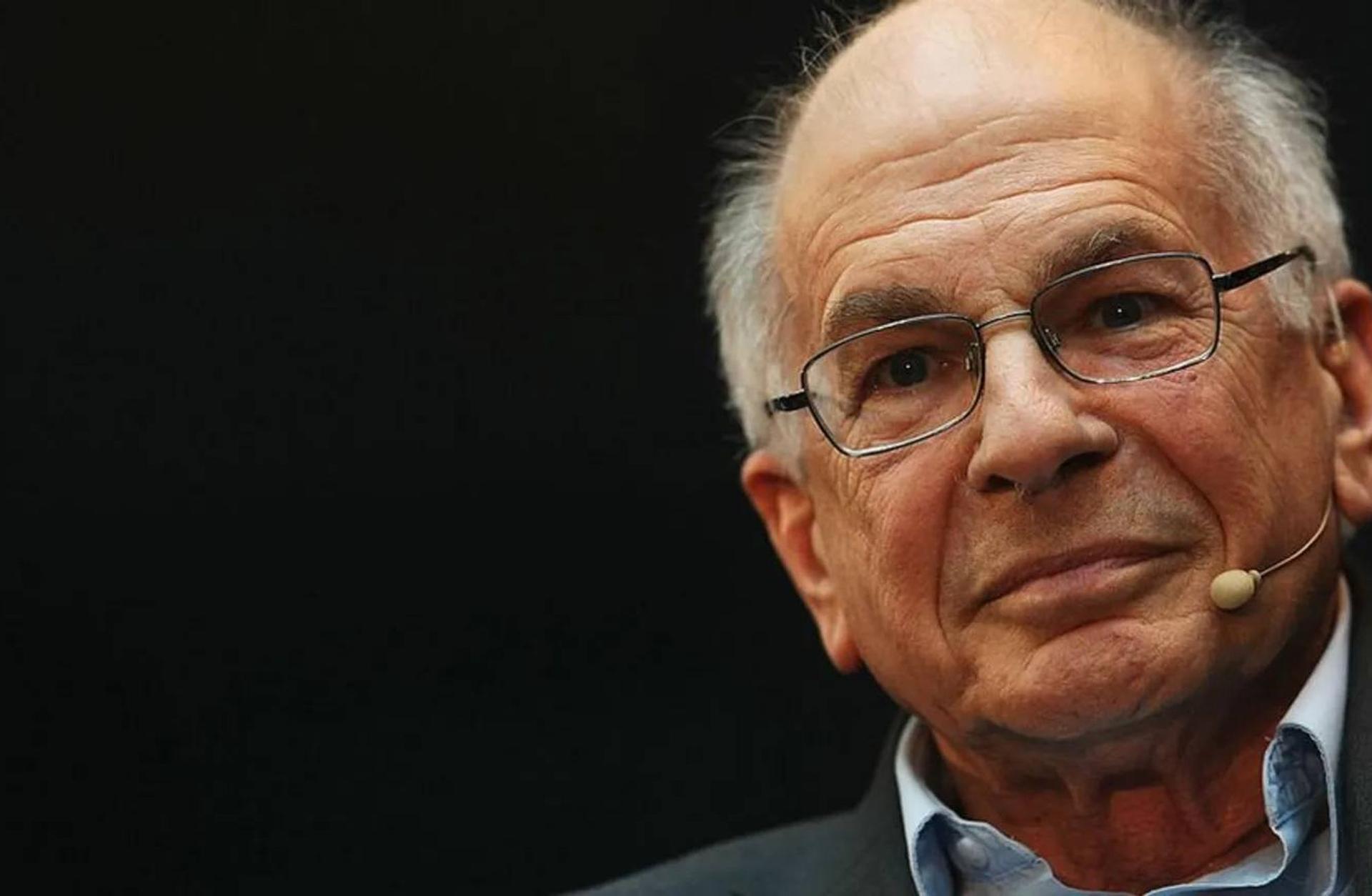

Princeton Üniversitesi Psikoloji bölümü akademisyenlerinden, Nobel Ekonomi Ödülü sahibi Daniel Kahneman'ı 27 Mart'ta 90 yaşında kaybettik.

Onunla ve davranışsal finansla Prof. Kahneman'ın Nobel Ekonomi Ödülü'nü aldığı 2002 yılında tanışmıştım. O dönemde İş Yatırım olarak, ekonomi ve finans alanının önde gelen isimlerini İstanbul’a davet edip, yatırımcılarla buluşturacağımız etkinlikler planlıyorduk. Geniş Açı isimli bu etkinlik dizisinin 7 Ocak 2003 tarihinde düzenlediğimiz ilk toplantısında konumuz davranışsal finans, konuğumuz ise bu alanın kurucularından Prof. Kahneman olmuştu. Türkiye Sermaye Piyasaları Birliği Başkanı olduğum dönemde, 2016 yılında yaptığımız Sermaye Piyasaları Kongresi için kendisini tekrar İstanbul’a davet ettiğimizde, bu defa çok yaşlandığı ve uzun uçuşlar yapamadığı için gelemedi.

Şahsen de tanıma fırsatı bulduğum bu değerli bilim adamını kaybetmemiz üzerine, davranışsal finans ve Prof. Kahneman üzerinde bir şeyler yazmak istedim.

Klasik ekonomi teorisi, insanların ekonomik kararlar verirken her zaman rasyonel düşündüğünü varsayar. Ekonomi teorisi, varsayımsal bir “homo economicus” yaratmıştır. Bu düşünce, finans ve yatırım alanına da yansımıştır. Geleneksel finans teorisi, yatırımcıların risk ve getiri değerlendirmelerinin rasyonel analizlere dayandığını varsayar. Başka bir deyişle yatırımcıların, piyasalarda alım-satım yaparken her zaman düşünüp, hesap yaparak, servetlerini maksimize etmeye çalıştığını kabul eder. Bu anlayışı en iyi yansıtan ve genel kabul gören teorilerin başında da “Etkin Piyasa” gelir.

1970’li yıllardan itibaren risk ve belirsizlik karşısında karar verme konusunda çalışmalar yapan Prof. Kahneman’ın, alanın önde gelen diğer isimleri Richard Thaler ve Amos Tversky ile birlikte ekonomi ve finans dünyasına yaptığı çığır açıcı katkı ise insanların aslında rasyonel karar veremediğini göstermesi olmuştu.

Kahneman’ın temel katkılarından biri, yatırımcıların potansiyel kazançları ve kayıpları nasıl değerlendirdiğini açıklayan olasılık teorisidir. Buna göre, insanların kazançlarla ilgili risklere yönelik tutumları, kayıplarla ilgili risklere yönelik tutumlarından farklı olabilir. Kahneman’ın çalışmaları, insanların kazançlarla karşılaştıklarında riskten kaçınma, kayıplarla karşılaştıklarında ise risk arama eğiliminde olduklarını öne sürer.

Örneğin, kesin olarak 1.000 dolar kazanmakla yüzde 50 ihtimalle 2.500 dolar kazanmak arasında bir seçim yapılması gerektiğinde, yapılan deneyler, belirsiz seçeneğin matematiksel beklentisi 1.250 dolar olmasına rağmen insanların kesin olan 1.000 doları almayı tercih ettiğini gösteriyor. Buna karşılık, aynı test grubuna, 1.000 dolar kayıp karşılığında, yüzde 50 olasılıkla 2.500 dolar kazanç teklif edildiğinde, çoğunlukla riskli alternatifi tercih ediyorlar.

Kahneman, İş Kuleleri’ndeki konferansında bu davranışa örnek olarak, yazı-tura oyununu göstermişti. Anlattığına göre, yaptığı deneyde öğrencilerine, yazı gelirse 10 dolar kaybedecekleri, tura gelirse 10 dolar kazanacakları bir yazı-tura oyununa katılıp katılmayacaklarını sormuştu. Öğrenciler, kazanç ve kayıp olasılığı aynı (yüzde 50) olmasına rağmen çoğunlukla oyuna katılmamıştı. Buna karşılık, yazı geldiğinde 10 dolar kaybedecekleri, tura geldiğinde 20 dolar kazanacakları söylendiğinde, kazanç ve kayıp olasılığı yine yüzde 50 olmasına rağmen bu kez çoğunlukla katılmayı tercih etmişlerdi.

Risk tercihlerindeki bu asimetri, insanların yatırım kararlarını alırken her zaman rasyonel davrandığı varsayımını çürütüyor. Davranışsal finans teorisine göre, karar alma süreçlerini etkileyen bilişsel ve sezgisel etkiler söz konusudur. Esasen, piyasalardaki fiyat anomalilerinin ana sebeplerinden biri de budur. Aksi takdirde, hisse piyasalarından örnek vermek gerekirse, borsalardaki hisse fiyatlarının her zaman gerçek olması gereken fiyatları yansıtması gerekirdi ki, böyle olmadığını biliyoruz.

Ülkemizde sıkça karşılaştığımız, yüksek gelir vaadiyle para toplanmasına katılan yatırımcıların motivasyonunu da belki davranışsal finans teorisiyle açıklayabiliriz.

Finansal varlıkların fiyat oluşumunda davranışsal finansın etkileri

Günümüzde piyasalarda finansal varlıkların fiyat oluşumunda davranışsal finansın etkilerini sıkça görüyoruz.

Bunların başında “zarardan kaçınma” etkisi gelir. Yatırımcılar, kazanma beklentisiyle yaptıkları bir yatırımdan zarar ettiklerinde ve piyasa koşullarına göre bu zararlarını kapatmaları gerektiğinde, çoğunlukla zarar eden pozisyonları devam ettirmeyi tercih ediyorlar. Bunun nedeni, insanların kayıp karşısında çok acı hissetmeleridir.

Bir diğer örnek de “sürü davranışı”dır. Bazen bir finansal varlığın fiyatının çok yüksek olduğu bilinmesine rağmen yatırımcılar, fiyatların daha da artacağına ilişkin genel eğilime uyabilirler. Kahneman, insanların belirsizlik koşullarında diğerlerinin hareketlerini taklit etme eğiliminde olduklarını öne sürer; bu da piyasalardaki fiyat hareketlerini aşırı hâle getirebilir. Ülkemizde gördüğümüz hisse bazlı manipülasyonlar esasen bu sürü psikolojisine dayanır. Bir hissenin fiyatının 1 ayda 10 TL’den 100 TL’ye çıkmış olduğu bilinse dahi, yatırımcılar hissenin daha fazla artacağı beklentisiyle hareket eden bir yatırımcı grubunu takip ederek yatırım yapmayı tercih edebilir.

Aslında piyasa katılımcıları, yatırımcıların her zaman rasyonel kararlar alamadığını, yatırım kararlarını etkileyen başka faktörler de olduğunu görüyorlardı ancak bunun bilim dünyasında bir karşılığı yoktu. Davranışsal finansın kurucu babaları arasında sayabileceğimiz Richard Thaler, Amos Tversky ve Daniel Kahneman’ın çalışmaları, finansal piyasalardaki insan davranışının karmaşıklığını anlamamıza yardımcı oldu. Geleneksel ekonomi ve finans teorileri rasyonelliği varsayarken davranışsal finans, insanların duygularını, yanılsamalarını ve sezgilerini dikkate alarak yatırımcıların irrasyonel kararlar alabildiğini ve sistemli hatalara eğilimli olduğunu gösterdi.

Prof. Kahneman’ın bu alandaki çığır açan çalışmaları kısa sürede karşılık buldu. Bugün davranışsal finans, üniversitelerde okutulan bir ders hâline geldiği gibi piyasa katılımcılarının da analizlerinde dikkate almaları gereken önemli bir faktör oldu.

Bu makale, Exante'nin Türkiye Finans Yöneticileri Vakfı - Finans Kulüp ile işbirliği çerçevesinde yayımlanmıştır.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

NEREDE YAYIMLANDI?

Türkiye Cumhuriyet Merkez Bankası (TCMB) 2023 yılına ilişkin bilançosunu açıkladı. Açıklanan bilanço rakamlarına göre TCMB, 2023 yılında 818,2 milyar TL ile tarihinin en büyük zararını elde etti.

16 Nis 2024

YAZARLAR

İlhami KOÇ

EY Türkiye Strateji ve Kurumsal Finansman Bölümü şirket ortağı.

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR