Yazı: Berna Önsel, Çağla Meryem Değer, İdil Su Kesken

Son beş yılda gösterdikleri performansla dünya piyasalarını yakından etkileyen Facebook (META Platforms Inc.), Amazon, Apple, Netflix ve Google'ın baş harflerinden oluşan ve ilk olarak CNBC program yapımcısı Jim Cramer tarafından kısaca FAANG olarak adlandırılan hisselere, endeksteki ağırlığı göz önüne alınarak Tesla da eklendi.

2022, büyüme ve teknoloji hisseleri için sene başından bu yana oldukça sert düşüşleri beraberinde getirdi. Peki "biz bir sizi biliriz" dediğimiz, piyasanın öncü hisselerinde son durum nedir?

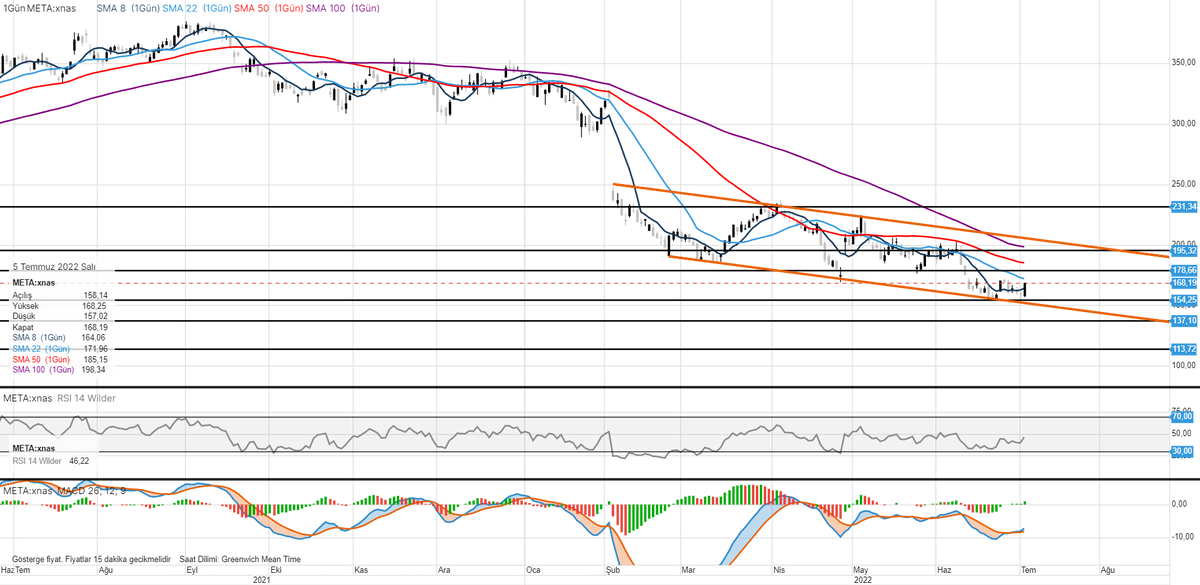

➡️ Meta Platforms Inc. (META)

◾Meta CEO'su Mark Zuckerberg, çalışanlarını endişelendiren bir mesaj yollayarak şirketin yakın tarihte gerçekleşen en kötü düşüşlerden biriyle karşı karşıya olduğunu, işe alım ve kaynak tahsisinde küçülmeye gitmeleri gerektiğini söyledi. Reuters'ın bildirdiğine göre, Facebook'un ana şirketi Meta Platforms daha zayıf bir ikinci yarıya hazırlanıyor.

◾JP Morgan, yılın ikinci yarısında ve 2023'e kadar daha düşük bir çevrimiçi reklamcılık marjı görmesi gerekçesiyle dijital şirketlerinin hedef fiyatlarını düşürüyor. Analistler, Meta Platforms’un direkt reklamlarının marka reklamcılığından daha dayanıklı kalacağını, ancak işe alımlarda olası bir yavaşlamanın yatırımların geri çekilmesine sebebiyet vererek şirket büyümesini yavaşlatacağını belirtti. JP Morgan, şirketin 2022 gelir tahminlerini %6 oranında düşürerek ikinci çeyrek gelirinde 28 milyar dolarlık tahminde bulundu. Fiyat hedefi ise 225 dolara düşürüldü.

🔍 Analistler ne dedi? Cleo Capital analistleri, Facebook'un ana şirketinin hisselerinin 2022'de %50'den fazla düşmesinin fırsat olduğunu belirterek alım önerisi verdi. Analistler, sosyal medya devinde maliyet düşürmenin "hisse performansını destekleyebileceğini, ancak gider kontrolüne yönelik bu hamlenin hissedar değerini artırmada başarısız olabileceğini" söyledi. Bununla birlikte, Wall Street analistleri, Meta'nın yakın vadede Metaverse yatırımlarından değer elde etme yeteneği konusunda bazı şüpheleri olduğunu da ifade etti. Monness, Crespi analistleri ise Meta’nın enflasyon, tedarik zinciri sorunları ve artan faiz oranları gibi olumsuz etkenlerle karşı karşıya kalabileceğini belirterek fiyat hedefini 300 dolardan 250 dolara düşürdü.

➡️ Amazon Inc. (AMZN)

◾2021’de beklenenden iyi gelen satışlar ve FED'den gelen açıklamalar, birçok yatırımcıyı enflasyonun geçici olacağını düşünmeye yönlendirmiş ve Goldman Sachs, Wells Fargo ve Bank of America gibi çok sayıda firma 2022 için e-ticaret alanındaki en büyük hisse senedi olarak Amazon’u tercih etmişti. Analistler, sektörün 2022 yılının ilk yarısında toparlanacağını düşünüyordu, ancak e-ticaret sektörünün güncel makroekonomik gelişmelerle ancak 3. ve 4. çeyrekte tekrar yoluna gireceği düşünülüyor.

◾Temmuz ayına girerken birçok Amazon yatırımcısı Prime Day'i bekliyor. Amazon, bu yıl ikincisi dördüncü çeyrekte olmak üzere iki Prime alışveriş etkinliği planlıyor. Amazon, yeni aboneleri bünyesine katmak için tasarlanan büyük yıllık etkinliği Prime Day'in ilkini 12 ve 13 Temmuz’da gerçekleştirmeyi hedefliyor.

🔍 Analistler ne dedi? Jefferies analistleri, Amazon’un Prime Day etkinliğinin, yaz sezonunda yüksek ivmelenme yaşayabileceği öngörüsünü paylaştı. Analistler, “Prime Day’in, özellikle üyelik penetrasyonunun daha düşük olduğu ve 2022 Prime Day’e katılan 3 yeni ülkenin olduğunu görüyoruz. Mevcut durumun, uluslararası pazarlarda Prime’ın benimsenmesini ve abone sayısını artırmaya yardımcı olmasını bekliyoruz" ifadesini kullandı.

◾AWS (Amazon Web Services), Amazon'un perakende işinden daha hızlı büyüyor ve faaliyet marjı, perakende satışlardaki tek ve orta haneli faaliyet marjından çok daha yüksek, %30 bandında seyrediyor. Bu nakit akışının, Amazon'u zaman içinde giderek daha kârlı hale getirmesi beklenebilir. Yine de hâlâ içinde bulunduğumuz makroekonomik konjonktür, Amazon’daki görünümü olumsuz etkileyebilir. Şirket bir sonraki gelir raporunu 28 Temmuz'da açıklayacak. Beklenti 119,70 milyar $ üzerinden 0,16 $ hisse başına kâr açıklanması yönünde.

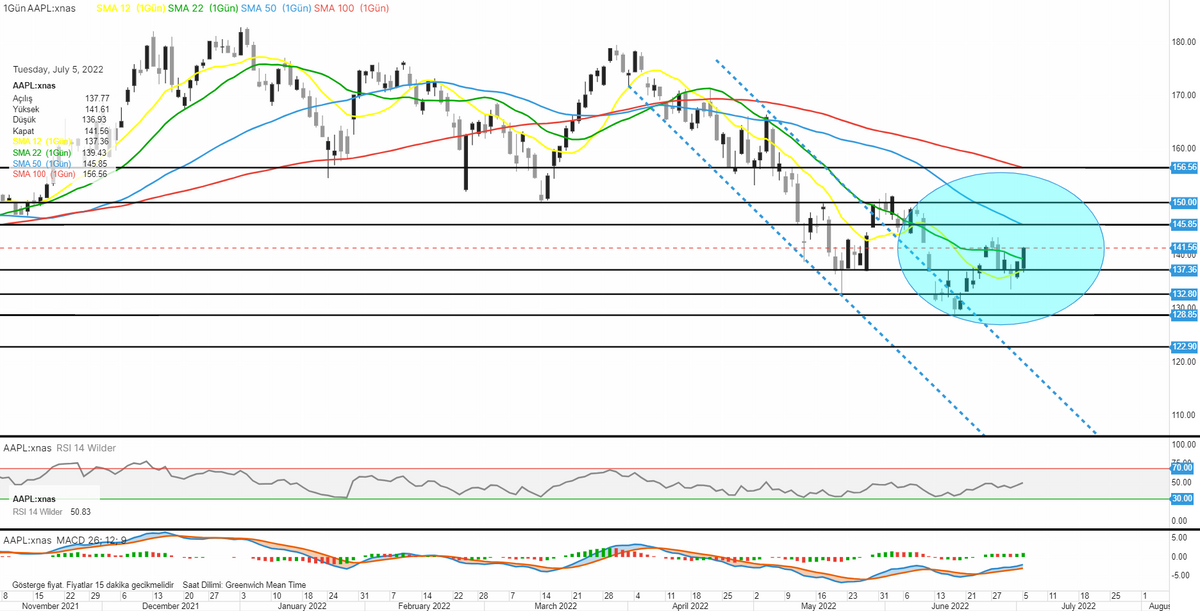

➡️ Apple Inc. (AAPL)

◾FAANG hisseleri sene başından bu yana endekslerdeki volatil seyre paralel olarak düşüş momentumlarını koruyor. Apple hisse senedi fiyatı yılbaşından bu yana net %36 geri çekilme kaydetti. Apple diğer FAANG hisselerinden ilgili dönemde daha iyi performans gösterdi. Yılbaşından bu yana Meta Platforms Inc. Amazon ve Netflix sırasıyla %50, %53 ve %70 düşüş bildirdi. Geçmiş dönem fiyatlamalarına bakıldığında, 2015'ten bu yana, Apple hisselerinde %33 ile %39 arasında değişen üç düzeltme yapıldı. Bununla birlikte, düzeltmelerin hiçbiri %40'ı geçmedi.

◾Apple’ın temettü takvimi incelendiğinde, şirketin sabit 0,22 $ üç aylık temettü dağıtımı görülüyor. Son temettü dağıtımının 12 Mayıs’ta yapıldığı incelenirken, bir sonraki dağıtımın net tarihi belli olmamakla birlikte temettüden yararlanmak için son alım tarihi 5 Ağustos olarak görülüyor. Şirketin bir sonraki gelir raporu ise 27 Temmuz’da açıklanacak.

◾Apple hisseleri için analist değerlendirmeleri sürüyor. Yatırım şirketi Bernstein'ın, hissenin önümüzdeki birkaç ay içinde potansiyel olarak S&P 500'den daha iyi performans gösterebileceğini değerlendirmesi pozitif hissiyat yarattı.

🔍 Analistler ne dedi? Apple hisseleri için piyasa performansı notu ile 170 dolarlık bir fiyat hedef fiyat belirten analist Toni Sacconaghi, hisse senedinin iPhone'un piyasaya sürülmesinden önceki üç ay içinde son 15 yılın 14'ünde ortalama %14'lük bir performans gösterdiğini dayanak gösterdi.

◾Apple, yeni iPhone için çalışmalarını hızlandırdı. iPhone 14'ün Eylül 2022'de piyasaya sürülmesi bekleniyor.

🔍 Analistler ne dedi? Bernstein analistleri, Apple TV+ satışlarının yükseldiğini de belirtti. "AppleTV+'ın şu anda 20-40 milyon ücretli abonesi, yıllık 1 - 2 milyar dolar geliri ve 3 milyar dolar yıllık içerik harcaması olabileceğini tahmin ediyoruz" dedi. Analistlerin mevcut beklentileri paralelinde gelir raporu sonuçları bu ay önem arz ediyor.

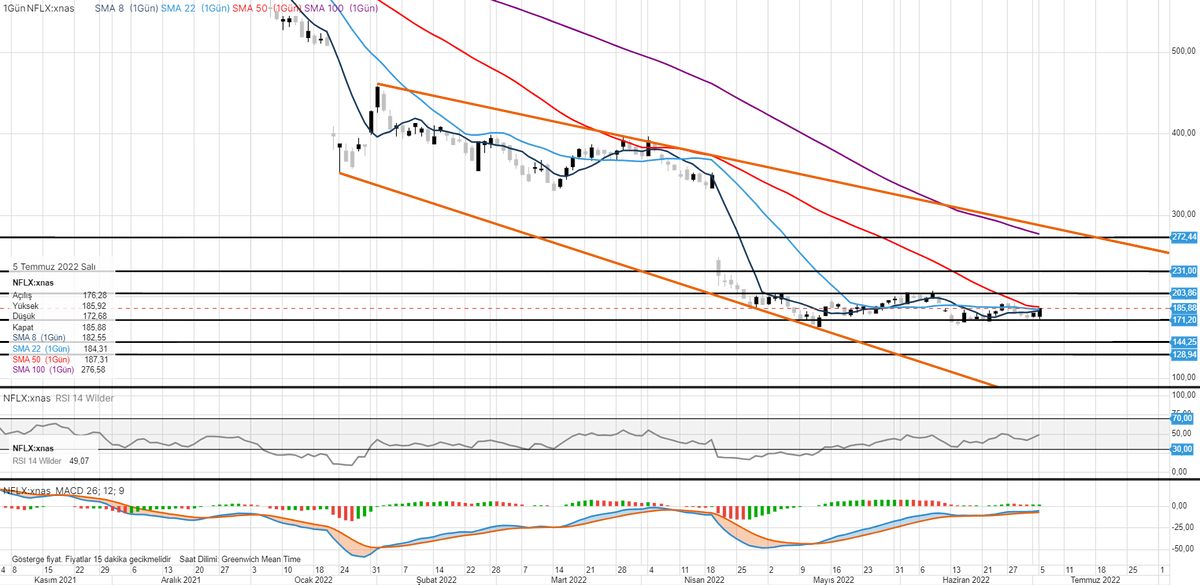

➡️ Netflix Inc. (NFLX)

◾ Netflix hissesi bugüne kadar yaklaşık %68 düştü ve şu anda hisse başına yaklaşık 190 dolardan işlem görüyor. Netflix, son on yıl içinde ilk net abone kaybı olan ilk çeyrekte yaklaşık 200.000 abone kaybetti ve 2. çeyrekte 2 milyon daha fazla kayıp öngörüyor. Düşüş kısmen, Covid-19 kısıtlamalarının gevşetilmesinin ardından insanların eğlence ihtiyaçları için akış (streaming) hizmetlerine olan bağımlılıklarından yeniden dış alanlara geçmelerinden kaynaklansa da, Netflix'in rakipleri, daha düşük fiyatlandırma ve yeni içerik sunumu nedeniyle Netflix’i geçti. Perspektif açısından, Disney'nin akış operasyonları son çeyrekte 7,9 milyon abone eklerken, Paramount akış platformlarında ilk çeyrekte 6 milyona yakın abone ekledi. Mevcut durumda, Netflix’ten gelecek olan 2. Çeyrek gelir raporu önem arz ediyor. Şirket çeyreklik raporunu 19 Temmuz’da paylaşacak.

◾ Federal Rezerv, artan enflasyonu dizginlemek için faiz oranlarını daha agresif bir hızda artırmaya çalıştığından, ABD ekonomisi önümüzdeki süreçte olası bir resesyona girebilir. Artan enerji, tüketim (perakende) ve konut fiyatları hane bütçelerini etkilediği için tüketici güveni de düşüşte. Mevcut görünüm, şirketin ABD için standart kullanım planı olan 15,50 dolar ile karşılaştırıldığında, akış alanındaki en pahalı planlar arasında yer aldığından Netflix üzerindeki etkinin daha belirgin olması muhtemel

🔍 Analistler ne dedi? Şirketin tanık olduğu daha yavaş büyüme ve rekabet baskısı hesaba katıldığında, NASDAQ analistleri Netflix için fiyat tahminini hisse başına 400 dolardan hisse başına yaklaşık 320 dolara düşürdü. Bununla birlikte fiyat tahmini hisse başına yaklaşık 190$'lık piyasa fiyatının üzerinde hâlâ anlamlı bir prime işaret ediyor.

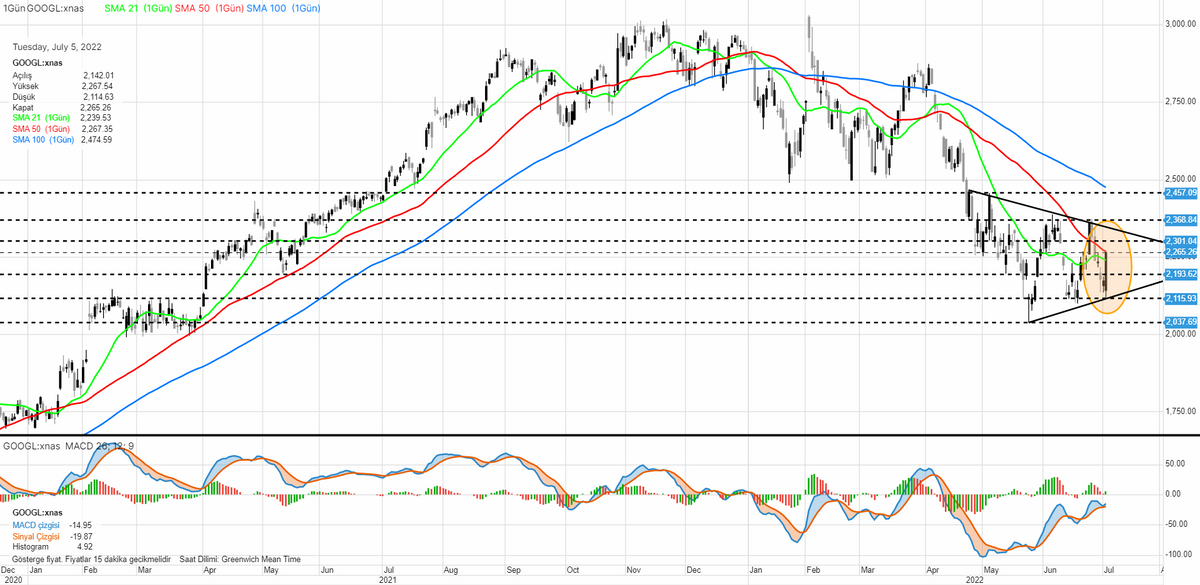

➡️ Alphabet Inc. (GOOGL)

◾Alphabet, çok az küresel şirketin sahip olduğu şekilde farklı alanlarda markalaşmayı başardı. Alphabet'in bulut altyapı segmenti olan Google Cloud, bulut hizmeti harcamalarında da küreselde 3. sırada yer alıyor. Google Cloud'un yıllık %40 ila %50'lik satış artışı olsa da, bulut büyümesi henüz başlangıç aşamasında. Genellikle bulut hizmetleriyle ilişkili kâr marjları nedeniyle, bu segment Alphabet'in işletme nakit akışını artırmada önemli bir rol oynayabilir.

◾Google'ın arama segmenti, ekonomik durgunluk sırasında şirket için öngörülebilir gelirler sağlarken, bulut segmenti ek büyüme sağlayabilir. Durgunluk dönemlerinde, gelirlerin ve nakit akışının öngörülebilirliği yatırımcılar için büyük değer taşır ve hisse senedi risklerini sınırlar. Google ayrıca, özellikle arama segmenti nedeniyle yüksek derecede kârlı bir kuruluş ve şirket bu alandan %20'nin üzerinde net kâr marjı elde ediyor.

◾ Şirketler, genellikle önemli bir hisse rallisi gerçekleştikten sonra, yatırımcılar için daha uygun fiyatlı hâle getirmek için hisse senetlerini böler. Google'ın hisse bölünmesinin 15 Temmuz 2022'de tamamlanması bekleniyor. Google'ın hisseleri şu anda 2,265 $’dan işlem görüyor. Güncel fiyat, bölünmüş/düzeltilmiş fiyatların yaklaşık 109 $ olacağı anlamına geliyor. Şirketin bir sonraki çeyrek gelir raporunu 25 Temmuz'da açıklaması bekleniyor.

🔍 Analistler ne dedi? Analistler, 25 Temmuz’da Alphabet Inc.'in hisse başına 25.94 $ hisse başına kâr yayınlamasını bekliyor. Bu, yıllık %2,6'lık bir düşüşe işaret ediyor. NASDAQ analistleri ise, bir önceki yıla göre %13,93 artışla üç aylık 58,05 milyar $ gelir beklentisi bildirdiler. Google, YouTube'un büyümesiyle birlikte reklamlarda giderek daha geniş bir demografi sunuyor. İkinci çeyrek için olumsuz bir algı olsa da, reklam harcamalarının 2024'e kadar artması bekleniyor. Reklam gelirlerinin, toplam gelirlerdeki olası düşüşü dengeleyebileceği ve Google için yüksek değer yaratan bir segment olabileceğinin yeniden altı çiziliyor.

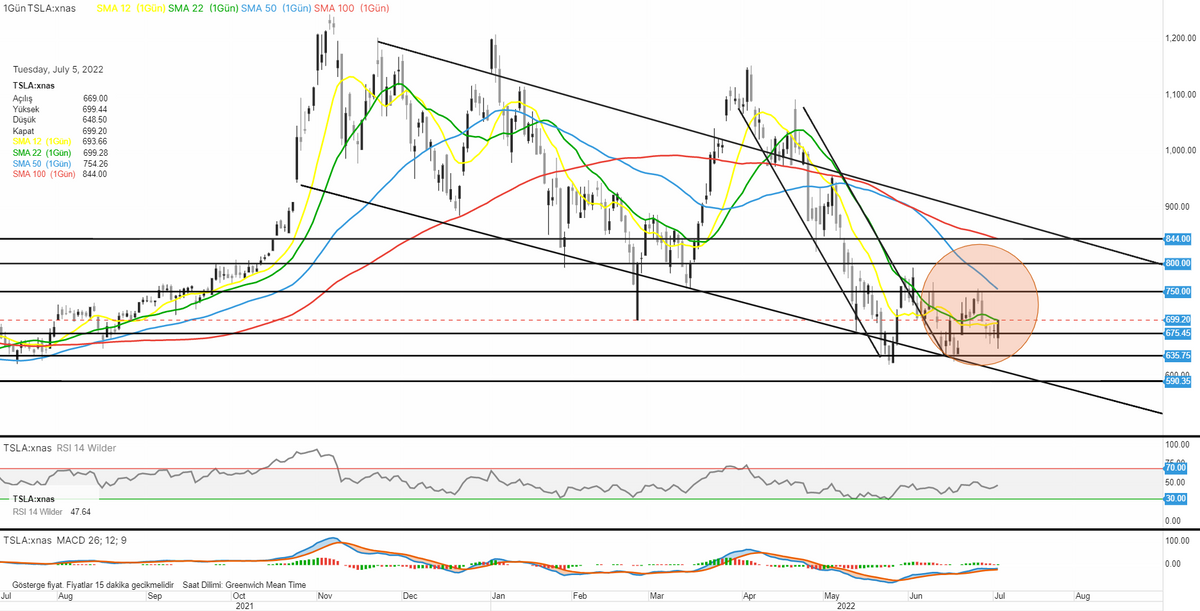

➡️ Tesla Inc. (TSLA)

◾ Tesla’nın hisseleri, 2021’in sonlarından bu yana volatilitesini koruyarak düşüş trendini teyit ediyordu. Tesla, 4 Ağustos’ta yapılması planlanan yıllık hissedarlar toplantısında gerçekleştirilmesi beklenen 1’e 3’lük hisse bölünmesi planını onaya sunacak. Şirket bu bölünmeyle birlikte, daha geniş kitleler için yatırım imkanını artırmak amacıyla bu tarz bir hamle yapacak son teknoloji devi olacak. ABD Enerji Bilgi İdaresi, elektrikli otomobillerin sayısının şu anda yaklaşık 10 milyondan 2050 yılına kadar 670 milyonun üzerine çıkacağını tahmin ediyor. Sektöründe öncü olan Tesla, piyasa rekabeti artarken liderliği elinde tutmaya devam ediyor. Üretim sıkıntıları devam ederken, mevcut değerlendirmeler göz önünde alındığında, önümüzdeki 10 yıllık bir zaman diliminde, Tesla uzun vadeli bir yatırım imkânı sunabilir.

◾ Tesla, merakla beklenen teslimat raporunu 2 Temmuz'da açıkladı. Şirket, raporunda Çin’deki Covid-19 kaynaklı kısıtlamalar ve küresel tedarik zinciri sorunları sebebiyle araç teslimatlarının bir önceki çeyreğe göre düştüğünü açıkladı. Elektrikli araç üreticisi paylaştığı raporda, Haziran’da tamamlanan üç aylık dönemde toplamda 254.695 araç teslimatı gerçekleştirdiğini açıkladı. Buna kıyasla, bir önceki çeyrekte şirket 310.048 teslimat yapılmıştı. Tesla böylece, araç teslimatlarında son iki yıldır sürdürdüğü artış serisini sonlandırmış oldu. Teslimatlar, geçtiğimiz yılın aynı çeyreğindeki 201.304 araçtan yaklaşık %27 artış gösterdi. FactSet’in anketine katılan analistler, Tesla’nın ikinci çeyrekte yaklaşık 264.000 araç teslimatı gerçekleştirmesini bekliyordu. Geçtiğimiz haftayı 681,79 dolarda kapatan Tesla hissesi, bu yıl %35’in üzerinde değer kaybederek piyasa genelinden daha kötü bir performans sergiledi.

🔍 Analistler ne dedi? Şirketin Covid-19 kısıtlamaları sebebiyle Şanghay’daki dev üretim tesisini geçici olarak kapatmak zorunda kalmasının ardından, analistler son haftalarda şirkete yönelik beklentilerini düşürdü.

Kaydet

Okuma listesine ekle

Paylaş

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

BÜLTEN SAYISI

ABD hisse senetleri, enflasyonu düşürmeye yönelik adımların ekonomik büyümeyi nasıl etkileyeceğiyle ilgili endişelerin artmasıyla, 1970'ten beri yılın en kötü ilk yarısını yaşadı. Peki neleri geride bıraktık?

08 Tem 2022

YAZARLAR

İLGİLİ OKUMALAR