ABD'de başlayan bilanço sezonu, Dünya Bankası ve Uluslararası Para Fonu'nun büyüme beklentilerini düşürmesi, yüksek seviyelerde seyreden tahvil faizleri, Rusya-Ukrayna arasında artan çatışmalar ve Çin'de kapanmaları tekrar gündeme getiren Covid-19 salgını sebebiyle küresel piyasalar bu hafta yön bulmakta zorlandı.

Geçtiğimiz hafta açıklanan verilere göre, ABD'de artan enflasyon küresel bazda varlık fiyatları üzerinde etkili olmayı sürdürürken, ülkede %8,5'le 1981'den bu yana en güçlü yıllık yükselişini kaydeden Tüketici Fiyat Endeksi tahvil ve pay piyasalarında fiyatlamaları zorlaştırdı. Avrupa Birliği ve Euro Bölgesi'nin de mart ayı yıllık enflasyon verilerine göre, Şubat ayında %6,2 olan yıllık enflasyon, martta %7,8'e yükseldi. Euro Bölgesi'nde ise şubatta %5,9 olan yıllık enflasyon, martta %7,4 olarak belirlendi.

Hafta başından beri enflasyon verileri sonrası merkez bankası yetkililerinden enflasyonla ilgili açıklamalar gelmeye devam ediyor. St. Louis Fed Başkanı James Bullard, Fed’in 75 baz puanlık faiz artışına ihtiyaç duyabileceği görüşünü yinelerken, Atlanta Fed Başkanı Raphael Bostic, faiz artırımında 75 baz puandan daha büyük bir artışın gündemde belirterek, küresel ekonomik yavaşlama olasılığını Fed'in temkinli olması için bir neden olarak gösterdi. Chicago Fed Başkanı Charles Evans da Fed'in 50 baz puanın üzerinde faiz artışına gerek görmediğini aktardı. Son olarak dün Fed Başkanı Powell, enflasyonun Fed'in %2'lik hedefinin oldukça üstünde olması sebebiyle, Fed’in hızlı hareket etmesi gerektiğini söyledi. Yatırımcıların şu anda yarım puanlık faiz artışı beklediğini belirten Powell, Fed'in 3-4 Mayıs tarihlerinde gerçekleştireceği toplantıda 50 baz puanlık bir faiz artışının gündemde olduğunun altını çizdi. Avrupa Merkez Bankası cephesinde de faizlerin yükseltilmesine yönelik sesler yükseliyor. AMB Yönetim Konseyi Üyesi Pierre Wunsch Euro bölgesi ekonomisi sert bir şokla karşılaşmadığı sürece bu yıl politika faizini pozitif bölgeye çekebileceğini belirtti. Wunsch yükselen fiyatları kontrol altına almak için 'sıkılaştırıcı' bir politika uygulanması gerekebileceğine de işaret etti.

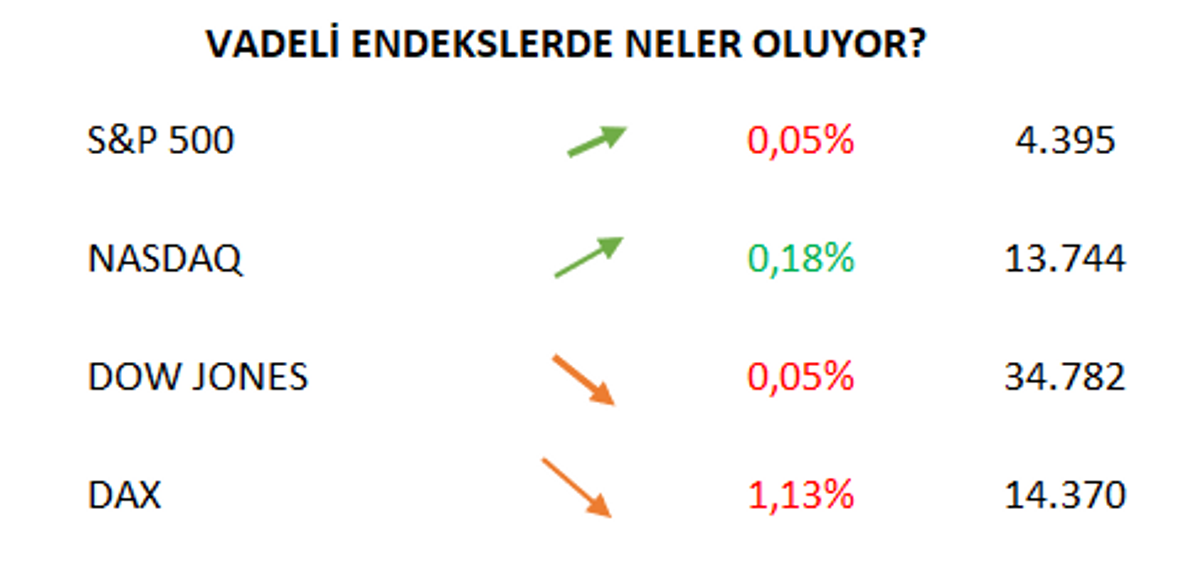

Yetkililerden gelen açıklamalar sonrası haftanın son işlem gününde tahvil piyasaları incelendiğinde, Fed’in aralıksız üç 50 baz puanlık faiz artışı ile 1982’den bu yana en agresif sıkılaştırmasını yapabileceği beklentisinin, kısa vadeli tahvil getirilerinde yükselişe neden olduğu belirtilebilir. ABD 2 yıllıkları güncelde 11 baz puan artışla %2,68 seviyesinde seyrederken, ABD 3 yıllık tahvil getirisi 10 baz puan, 5 yıllık getiri ise 11 baz puan yükseldi. ABD 10 yıllık tahvil getirisi 8 baz puan artışla %2,91 seviyesine çıktı. Bazı vadelerde getiri eğrileri bir kez daha terse döndü. Bu durum genellikle ekonomik yavaşlama sinyali olarak değerlendirilebilir.

Bu hafta Fed, Amerikan ekonomisindeki mevcut duruma ilişkin değerlendirmelerin yer aldığı Bej Kitap raporunun nisan sayısını da yayımladı. Raporda, ekonominin şubat ayı ortasından bu yana ılımlı hızda büyüdüğü kaydedildi. Covid-19 vakalarının ülke genelinde azalmasıyla perakende ve finansal olmayan hizmet firmaları arasındaki tüketici harcamalarının hızlandığına işaret edilen raporda, üretim faaliyetinin çoğunun bölgede genel olarak sağlam olduğu ancak tedarik zinciri yığılmaları, iş gücü piyasasının sıkılığı ve yüksek girdi maliyetlerinin firmaların talebi karşılama kabiliyetleri üzerinde zorluklar oluşturmaya devam ettiği aktarıldı.

Ayrıca bu hafta G20 toplantısı ve liderlerden gelen açıklamalar da dikkatle takip edildi. ABD, Almanya, İngiltere, Kanada, Fransa, İtalya ve Japonya'dan oluşan G7 ülkelerinin maliye bakanları ve merkez bankası başkanları, Rusya'nın Ukrayna'da başlattığı savaşa ilişkin ortak açıklamalar yaptı. Açıklamalarda liderlerin Rusya'nın Ukrayna'daki savaşını, savaştan kaynaklanan can kaybını ve savaşın küresel ekonomik etkisini görüşmek üzere bir araya geldikleri aktarıldı. Uluslararası kuruluşlar ve çok taraflı forumların Rusya ile faaliyetlerini artık her zaman olduğu gibi yürütmemeleri gerektiği vurgulanan açıklamalarda, Rusya'nın bu hafta düzenlenen G20, Uluslararası Para Fonu ve Dünya Bankası toplantıları dahil olmak üzere uluslararası forumlara katılmasından üzüntü duyulduğu kaydedildi. Ayrıca liderlerin, Ukrayna'ya açtığı savaş dolayısıyla Rusya'ya yönelik ek yaptırımların kabul edilmesi de dahil olmak üzere Moskova'nın uluslararası izolasyonunun artırılması konusunda görüş birliğinde olduğu bildirildi.

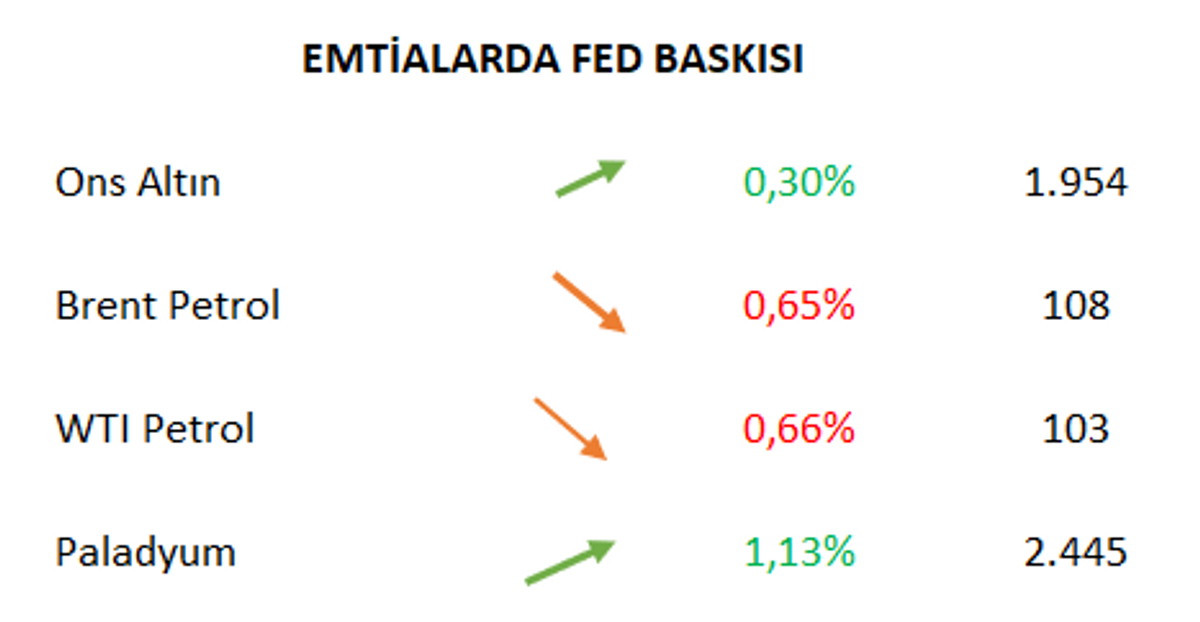

Altının, Fed Başkanı Jerome Powell’ın enflasyonu dizginlemek için beklenenden daha agresif bir faiz artışına gideceğine yönelik açıklamalarının ardından hafta biterken düşüş eğilimi içerisinde olduğu söylenebilir. Yatırımcılar önümüzdeki üç toplantıda da yarım puanlık artış ihtimalini fiyatlamaya başladılar bile. Bunun yanı sıra artan tahvil getirilerinin yarattığı olumsuz ortama rağmen Ukrayna savaşı, enflasyon ve büyüme endişeleri gibi faktörlerin altın başta olmak üzere güvenli varlıklara olan talebi desteklemeye devam ettiğini de söylemek gerekir.

Petrol tarafında ise Çin'deki talebe ilişkin değerlendirmelerin etkisiyle haftalık bazda düşüş gözlemlenirken, Ukrayna-Rusya savaşı dolayısıyla petrol tahminlerinde yukarı yönlü revizyonlar yaşanıyor. Bu hafta, Çin kaynaklı fiyatlamalar dolayısıyla ABD ham petrolünde %4'e varan düşüş yaşandı.

Kaydet

Okuma listesine ekle

Paylaş

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

BÜLTEN SAYISI

Günaydın, Tünaydın, İyi Akşamlar! Günün hangi saatinde bizi okuyorsan 'Gonglar Kimin İçin Çalıyor?' un yeni yazısına hoş geldin! Haftanın son işlem gününde küresel piyasalarda neleri geride bıraktık? Hep birlikte inceleyelim…

22 Nis 2022

YAZARLAR

İLGİLİ OKUMALAR