Yenibirlider Gelişim Programı ’na başvurular başladı Yenibirlider Gelişim Programı başvuruları devam ediyor Bu yıl onuncu yılını kutlayan Yenibirlider Derneği, sıra dışı olanaklar sunan liderlik ekosistemini oluşturmak ve yaygınlaştırmak amacıyla geliştirdiği Yenibirlider Gelişim Programı ’nın 17. dönemine hazırlanıyor. Nedir? Yenibirlider Derneği ’nin Boğaziçi Üniversitesi iş birliğiyle hayata geçirdiği Yenibirlider Gelişim Programı , Türkiye’nin önde gelen kurumlarında kariyerlerini sürdüren ve dahil oldukları organizasyon ve topluluklarda fark yaratacak 25-35 yaş aralığındaki genç profesyonellere bilgi, anlayış ve beceri kazandırmayı amaçlıyor. Neler var? Ekim 2022–Eylül 2023 tarihleri arasında sürecek olan program; akademik eğitimler, mentorluk, koçluk programları ve Yenibirlider Ekosistemi içerisinde çeşitli projelerde yer alma imkânı sunacak. Dikkat dikkat: Yenibirlider Gelişim Programı için son başvuru tarihi 30 Eylül . 22 Ekim ’de Boğaziçi Üniversitesi Güney Kampüs ’te fiziksel olarak başlayacak programın akademik takvimi bu sene hibrit olarak ilerleyecek. Yenibirlider Gelişim Programı hakkında detaylı bilgi almak ve programa başvurmak için bu bağlantıyı ziyaret edebilirsiniz.

Daha fazlasını öğren →

Quando

QuandoHer salı ve cuma girişimcilik ve teknoloji ekosistemlerinden öne çıkan gelişmeler, paradigma değişimleri, inovasyon trendleri ve dijital dönüşüm e-posta kutunda.

Uzun yıllardır hayatımızda olmasına rağmen, özellikle de son zamanlarda sık sık karşımıza çıkan bir terim FinTech. “Finansal teknoloji”nin kısaltması olan FinTech, müşterilerin finansal ihtiyaçlarına daha hızlı, daha güvenli ve daha kolay çözümler sunmasıyla kendisine oldukça sağlam bir sektör yaratarak günümüzün yükselen trendlerinden biri hâline geldi.

Özünde kişilerin finansal hizmetlere ulaşımını ve bu hizmetler ile olan deneyimini otomatikleştirerek iyileştirmek yatan FinTech sektörü; bilgisayar ve akıllı telefonlarda kullanılan birtakım yazılım ve algoritmalarla tüketicilerin, şirketlerin ve işletme sahiplerinin finansal durumları üzerinde daha kolay bir şekilde kontrol kurmalarını sağlıyor. Ve hayatımıza girdiği ilk andan beri gündelik hayatı ağır ağır; ancak kararlı ve geri dönülmez biçimde değiştirmeye devam ediyor. Mesela, küçüklüğümüzden beri gittiğimiz restoranların kasaları yıllar içinde yerini süslü ödeme işleme panellerine bırakırken; çevrimiçi platformlar sayesinde kredi başvurusu yapmak artık akıllı bir telefondan yapacağımız birkaç basit “tıklamaya” bakıyor. Günümüzde norm hâlini almış tüm bu değişikliklerin ardında ise, teknoloji ile daha erişilebilir hizmetler sunarak finansal hizmetler endüstrisinde devrim yaratan FinTech’in yükselişi yatıyor.

Her ne kadar tüm bunlardan yola çıktığımızda kulağa çok yeni bir terim gibi gelse de, aslında FinTech’in kökleri tahmin edilenden çok daha eskiye dayanıyor.

Finans ve teknoloji kelimelerini duyduğumuzda çoğumuz bu teknolojiyi 21. yüzyılın bir ürünü sanıyoruz; ancak FinTech’in doğuşu bundan daha da eskiye, ATM ve kredi kartlarının insanlık sahnesine giriş yaptığı 1950’lere; hatta kimilerine göre 19. yüzyıla kadar uzanıyor. Bu noktada karşımıza FinTech’in adeta sıçrama yaşadığı birkaç dönem çıkıyor.

Tüketicilerin piyasada paralarıyla etkileşim biçiminde büyük değişikliklere yol açması bakımında FinTech’in başlıca beş dönemi bulunuyor: 1886 ila 1967 yıllarını kapsayan FinTech 1.0; 1967’den 2008’e kadar olan dönemi kapsayan FinTech 2.0, 2008’den 2014’e kadar uzanan FinTech 3.0, 2014 ile 2017 arasında yükselişte olan FinTech 3.5 ve son olarak, 2018’den günümüze uzanan FinTech 4.0.

Gelin bu beş ana dönemin FinTech dünyasında yarattığı etkiler neler, göz atalım.

FinTech'in kısa tarihi

FinTech 1.0 (1886-1967)

Durup düşündüğümüzde bizlere oldukça uzak gelen bu ilk aşama, aslında günümüzün küreselleşmiş finansal hizmetlerinin var olması için gerekli olan altyapının oluşturulmasını içeriyor. 1866’da inşa edilen ilk transatlantik kablo ve bunu takiben 1918’de Amerikan Merkez Bankası (Fed) tarafından kullanılmaya başlanan ilk elektronik ödeme sistemi “Fedwire”, telgraf ve Mors kodu gibi teknolojilerden faydalanan ilk elektronik fon transfer sistemini mümkün kıldı. Günümüz standartlarına göre son derece “temel” bir hizmet olan ve finansal işlemlerin uzak mesafelerden gerçekleştirilmesini sağlayan bu teknoloji, altyapı ve ulaşımın günümüzde olandan çok, çok farklı ve hâlâ gelişmekte olduğu o yıllar için adeta devrim niteliğindeydi.

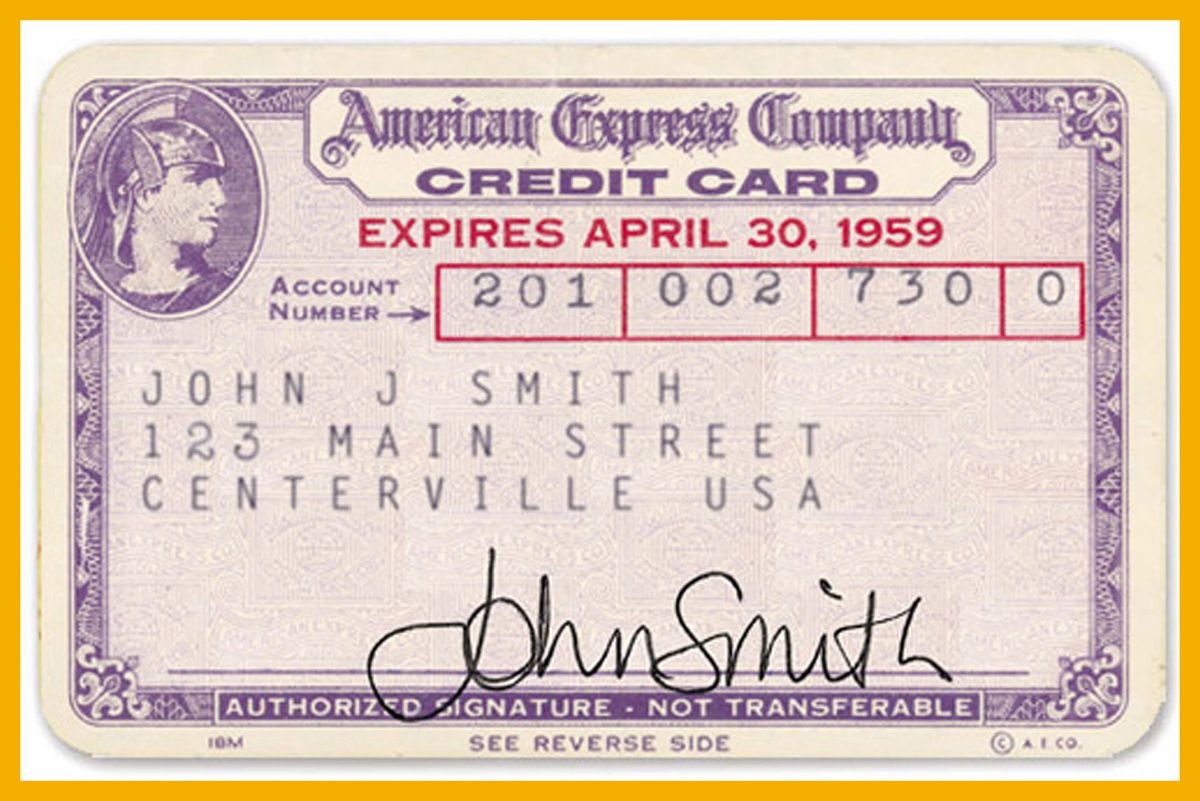

Nakit para taşımanın yükünü ortadan kaldıran kredi ve banka kartlarının gelişi ise ilk olarak 1950 yılında, Diner’s Club’ın kartıyla gerçekleşirken, bunu 1958 yılında American Express Company takip etti.

Apic/Getty Images

FinTech 2.0 (1967-2008)

Başlangıcı, 1967 yılında Kuzey Londra’da bulunan Enfield’da Barclays tarafından tarihin ilk ATM’sinin kurulması olarak işaretlenebilecek olan bu dönem, finansın analog bir hâlden dijital bir hâle geçişi şeklinde de karakterize edilebilir. Bu dönüm noktasını ise çok kısa bir süre sonra, 1970’lerin başında dünyanın ilk dijital borsası olan NASDAQ’ın ve finansal kurumlar arasında büyük hacimli sınır ötesi ödemelerin gerçekleştirilmesini kolaylaştıran SWIFT’in (Dünya Çapında Bankalararası Finansal Telekomünikasyon Derneği) kurulması takip ediyor.

Hemen ardından, 1980’lerde ise bankalarda milyonlarca kullanıcıya aynı anda hizmet verebilen ana bilgisayar sistemleri yükselişe geçti ve bu on yıl boyunca e-ticaret iş modelleriyle gelişen çevrimiçi bankacılıkta meydana gelen büyüme, finansal kurumlara ve paraya olan genel algıyı dönüştürerek insanların iş yapma şeklini değiştirip bir çevrimiçi devrime neden oldu.

1990’lar, müşterilerin paralarını farklı şekillerde yönetmeye başlamasıyla birlikte dijital bankacılığa yönelik ilk hareketlere tanık oldu. Yaşamın her alanının giderek daha fazla çevrimiçi bir hâle gelmesiyle ise 1998’de, geleceğin yeni ödeme sistemlerine gebe olduğuna işaret eden PayPal hayatımıza giriş yaptı. Bu sırada ekonomide her şey oldukça yolunda görünüyordu; ancak 2008’de yaşanan küresel finansal kriz, bu tarihten sonra FinTech sektöründe görülecek köklü değişikliklerin fitilini ateşledi.

FinTech 3.0 (2008-2014)

Yaşanan bu büyük krizden sonraki dönemde bankalara olan güvenin derinden sarsılması, yeni sağlayıcıların piyasaya giriş yapması ve varlıklarını sağlamlaştırması için gereken uygun ortamı sağladı. 2009 yılında Bitcoin v0.1’in doğmasıyla dünya “kripto para” gerçeğiyle tanıştı ve Bitcoin’in açtığı yolu, blok zinciri teknolojisini kullanan sayısız kripto para birimi izledi. Akıllı telefonların giderek daha fazla benimsenmesiyle ise mobil cihazlar, insanların internete ve diğer finansal hizmetlere erişim sağlamasının birincil yolu hâline geldi.

Bu dönem, yatırımcılar ve tüketiciler arasındaki yeni ürün ve hizmet tsunamisini harekete geçiren yeniliğe duyulan açlık ile birlikte, “start-up çağı” hâline geldi. Bu dönemde yerleşik bankalar bile start-up’lar gibi aksiyon almaya; markalaşmaya başladı ve bu FinTech 2.0 döneminin yerleşik banka anlayışından uzaklaşma trendi, FinTech 3.0 döneminin en belirleyici unsuru oldu. Bunu desteklemek adına, üçüncü taraf şirketlerin finansal verilere erişimini sağlayan Açık Bankacılık’dan (Open Banking) yararlanan dijital bankacılık ürünleri yaratmayı kolaylaştırmak için yeni teknolojilere giden yol açılmış oldu.

Treezor ve SolarisBank dâhil olmak üzere, Banking as a Service (BaaS) platformları, bankaların ve diğer finansal kurumların karmaşık eski sistemlerden uzaklaşmasını kolaylaştırarak, müşteri deneyimini iyileştirmeye dayalı olarak ortaya çıkan dijital bankalar “neo-bankaların” önünü açtı.

FinTech 3.5 (2014-2017)

Bu dönemin, finans dünyasının batı hakimiyetinden uzaklaşarak dijital bankacılığın dünya çapında yükselişe geçtiği bir küreselleşme dönemini temsil ettiğini söylemek pek de yanlış olmayacaktır. FinTech 3.5, bütün odağı tüketici davranışına ve tüketicilerin gelişmekte olan dünyada internete nasıl erişim sağladığına odaklanıyor. Mesela, Batı seviyesinde bir dijital bankacılık altyapısı geliştirme imkânı olmayan Çin ve Hindistan gibi ülkeler, bu dönemde yeni çözümlere daha açık olan pazarlar olarak öne çıktı.

FinTech 4.0 (2018-günümüz)

Blok zinciri teknolojileri ve Açık Bankacılık , günümüzde finansal hizmetlerin geleceğinin inovasyonunu yönlendirmeye devam ediyor. Buradaki oyunun kurallarını değiştirenler ise, FinTech 3.0’da da bahsetmiş olduğumuz, geleneksel bankaların fiyatlandırmasına ve karmaşıklığına meydan okurken neredeyse hiç ücret talep etmeden basitleştirilmiş dijital deneyimler sunarak müşterilerin güvenini kazanan neo-bankalar oldu.

Makine Öğrenimi (ML) ise insanların bankalar ve sigorta şirketleriyle etkileşim şeklini dönüştürdü. Örnek vermek gerekirse, Almanya merkezli N26, ortak çalışma alanlarında ve çevrimiçi seyahat rezervasyon sitelerinde indirimler gibi abonelerinin özel ihtiyaç ve zevklerini karşılamak için premium hesabını 2019'da yeniden başlattı. Bununla birlikte ML, insanların duyduğu güvensizliğe karşı çözüm oluşturabilecek yenilikçi güvenlik uygulamalarına da sahipti. Mesela British Revoult, kart sahtekarlığı ve kara para aklama ile mücadele etmek amacıyla 2018 yılında, insan müdahalesi olmadan yeni kart sahtekarlığı modellerini dinamik olarak belirlemek için müşteri davranışları hakkında derin öngörüler ve tahminler sunan yeni bir yapay zekâ (AI) teknolojisini duyurdu.

Bu dönemde meydana gelen bir diğer önemli olay da, kapsamlı bir iş yönetim sistemine ek bir kol olarak ödeme sunabilen platformlara sahip yeni entegre ödeme sağlayıcıları oldu.

FinTech endüstrisi nereye gidiyor?

Elena Noviello/Getty Images

Elena Noviello/Getty Images

Bütün bunları göz önünde bulundurduğumuzda FinTech endüstrisinin 1950’lerden bu yana çok yol kat ettiği doğru. Peki, FinTech endüstrisi nereye gidiyor?

Kripto para birimlerinin yükselişi, büyük veri ve kitle fonlamasının yaygınlaşması ile birlikte, finansal hizmetler ile AI, ML ve veri analitiği gibi her geçen gün gelişmeye devam eden teknolojiler arasında giderek daha yakın bir bağlantıya tanık oluyoruz. Teknoloji ve finansal hizmetlerin giderek daha iç içe geçmesiyle ise, yükselen pazar ihtiyacını karşılamaya çalışan girişimlerde de doğru orantılı bir şekilde gözle görülür bir artış yaşanıyor. Bu noktada ise sektördeki büyümenin en belirgin özelliklerinden biri, 2000 yılından bu yana ortaya çıkan FinTech girişimleri ve bu girişimlerin aldığı büyük miktarlardaki finansmanlar olarak öne çıkıyor.

FinTech Global’a göre, küresel ölçekteki toplam FinTech yatırımın 2014 ile 2017 yılları arasında istikrarlı bir şekilde yıllık %18,5 büyüme oranıyla 19.9 milyar dolardan 39.4 milyar dolara yükseldiği belirtiliyor. Crunchbase ise girişim dünyasında ABD merkezli FinTech girişimlerine tohum, erken ve geç aşama da 15.6 milyar dolardan fazla yatırım yapıldığı ve 2016’dan 2017’ye kadar dolar değerinde %25’lik bir büyüme olduğunu ifade ediyor.

Statista verilerine göreyse küresel FinTech gelirlerinin 2018’de 92 milyar avro, 2019’da 108 milyar avro, 2020’de 126 milyar avro ve 2021’de de 143 milyar avro olarak gerçekleştiği belirtiliyor. Yine aynı grafikte sunulan verilere göre küresel FinTech gelirinin 2022’de 159 milyar avroya ulaşması beklenirken, bu miktarın 2023’de 174 milyar avro, 2024’de ise 188 milyar avroya ulaşacağı tahmin ediliyor.

Riskler neler?

FinTech endüstrisinin önlenemez yükselişiyle gündelik yaşama kattığı kolaylıkların yanında bir de bu gelişmekte olan endüstrinin getirebileceği potansiyel risklere dikkat çekiliyor. Bu konudaki en büyük endişelerden biri ise, bireysel ve kurumsal veri gizliliğinin olası ihlali olarak öne çıkıyor.

Çoğu FinTech şirketi için, kaydedilen devasa işlem verileri ve bu finansal verilerin yüksek derecede sınıflandırılmış doğası göz önünde bulundurulduğunda, her türlü ihlal hem kullanıcılar hem de şirketler üzerinde olumsuz etkilere yol açacağı belirtiliyor.

Kullanıcıların finansal verilerinin sızdırılması, kredi kartı dolandırıcılığı ve kimlik hırsızlığına yol açabileceği gibi, bu durumun yaşanması hâlinde şirketlerin de yüklü miktarda para cezasına ve hatta daha ağır cezalara maruz kalması muhtemel. Mesela, dijital ödeme şirketi Dwolla, 2016 yılında "müşterinin verilerini nasıl koruduğunu yanlış beyan ettiği" için 100 bin dolar cezaya tâbi tutuldu ve kullanıcı verilerinin korunmasını artırmak için uygulamalarını iyileştirmek zorunda kaldı.

Teknoloji ve finansal hizmetlerin birleşimi daha uygun yaşam tarzlarına izin verdiğinden ve yenilikçi iş modelleri diğer sektörleri etkilemeye devam ettiğinden, finansal teknoloji endüstrisinin dünyamızı değiştiren büyük bir güç olduğu yadsınamaz bir gerçek. Veri gizliliği ihlali gibi, sektörün büyümesiyle ortaya çıkacak risklere karşı önlem alınması gerekiyor; ancak her şeye rağmen FinTech, günlük hayatımızı iyileştiren, devrim yaratan bir endüstri olmaya devam ediyor.

Kaydet

Okuma listesine ekle

Paylaş

QuandoHer salı ve cuma girişimcilik ve teknoloji ekosistemlerinden öne çıkan gelişmeler, paradigma değişimleri, inovasyon trendleri ve dijital dönüşüm e-posta kutunda.

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

Finansal işlemlere olan bakış açımızı yeniden şekillendiren "FinTech" nedir, nereden geldi ve nereye gidiyor?

05 Eyl 2022

YAZARLAR

Quando

Her salı ve cuma girişimcilik ve teknoloji ekosistemlerinden öne çıkan gelişmeler, paradigma değişimleri, inovasyon trendleri ve dijital dönüşüm e-posta kutunda.

İLGİLİ OKUMALAR

Tüketici elektroniği pazarında kullanıcıları ekrana maruz bırakan ürün sayısı her geçen gün artıyor. Ekran, pazarda doyum noktasına ulaşırken teknoloji şirketleri, ardı ardına ekransız ürün geliştirme furyasına katılıyor. Meta’nın Brain2Qwerty isimli yapay zeka teknolojisi ise ekran bağımlılığı sorununa çok daha inovatif bir çözüm sunuyor.

Influencerlık kendi döngüsünü geleneksel reklama dönüştürerek tamamladı. Pazar hâlâ büyüyor belki ama güven günden güne azalıyor. Tüketiciler ise bu kurgusal samimiyet ve aşırı tüketime karşı zırhlarını kuşanırken dijital kapitalizm illüzyonunun kalesini keşfetmekte gecikmedi elbette. Onun da adı yalnızlık. İşte tam bu noktada “yalnızlık influencer’lığı (loneliness / solitude influencer) adı verilen yeni bir içerik üreticisi profili yükselişe geçti.

Son birkaç yılda teknoloji arenası, pek çok işin yapay zekaya devredilmeye çalışıldığı bir atmosfere sahne oldu. Maliyet tasarrufu ve verimlilik artışı vaatleriyle gelen yapay zeka, birkaç yıl boyunca toplu işten çıkarmaların da ana gerekçelerinden biriydi. Yapay zekanın hâlâ gideri kadar gelir üretemediği 2026 yılında ise CEO’lar, işten çıkardıkları çalışanların, harcadıkları token’dan daha fazla maliyet yarattığını fark ettikleri bir eşiğe geldi.

Son yıllarda Amazon, Google ve OpenAI gibi pek çok şirket, kendi yapay zeka çiplerini duyurdu. Daha önce sektördeki yaygın eğilim, NVIDIA’nın rüştünü ispatlamış çiplerine güvenmek iken öncü şirketler, yakın zamanda ardı ardına bu eğilimin dışına çıkmaya başladı. Bu furya, oldukça kritik bir soruyu da gündeme taşıdı: Neden tüm teknoloji şirketleri, kendi yapay zeka çiplerini geliştiriyor?

Modern reklam hukuku, mesajın içeriğinin doğru olup olmadığına odaklanır. Ancak yapay zeka, artık mesajı ileten kişinin gerçekten var olup olmadığını da hukukun konusu hâline getiriyor. Ticaret Bakanlığı'nın 1 Ağustos'ta yürürlüğe girecek yönetmelik değişikliği de dijital kopyaların reklamlarda kullanılmasına kısıtlamalar getiriyor ve bunu yaparken dolandırıcılık içeriklerini esas alıyor. Peki ya amaç dolandırıcılık olmadığında?