Borsa İstanbul pandemi sonrasında Batılı borsaları solladı

Derin sulardan ilhamla: Ulysse Nardin’den Diver X Skeleton Azure Diver X Skeleton Azure Okyanusun meşhur yırtıcısı köpek balıklarının doğası o kadar etkileyici ki; bir saat çarkı gibi, asla molaya yer yok. Derin denizlerden ve köpek balıklarının ilgi çekici doğasından ilhamını alan öncü saat üreticisi Ulysse Nardin , Diver X Skeleton koleksiyonuyla saatseverleri keşfedilmemiş derin sularda bir yolculuğa davet ediyor. Diver X Skeleton Azure : Farklı koleksiyonları ve teknolojileri bir araya getirerek saat severleri şaşırtan Ulysse Nardin , Diver X Skeleton Azure ile Diver ve Blast Skeleton koleksiyonlarının benzersiz birleşimini sunuyor. Gök mavisi ve keskin bir siyahla hem gösterişli hem sportif görünümünü korurken berraklığa doğru radikal bir adım atan saat, dalgıç saati estetiğini baştan yazıyor. 200 metreye kadar suya dayanıklı titanyum DLC kasaya sahip olan Diver X Skeleton’ın dinamik tavrı, UN-372 mekanizması ve şimdiye kadar geliştirilmiş en güçlü, dayanıklı ve hafif malzemelerden biri olarak kabul edilen ve uzay endüstrisinde kullanılan carbonium ’dan geliyor. Okyanuslarla korkusuz bir ilişki sürdüren Ulysse Nardin’in eşsiz Diver X Skeleton Azure saatini incelemek için bu bağlantıyı ziyaret edebilirsin.

Daha fazlasını öğren →

Pareto

Paretoİş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

Borsa İstanbul’un gösterge endeksi olan BIST 100, son üç yıllık dönemde rakibi olan Batılı majör endeksleri dolar bazında getirisiyle geride bırakmayı başardı. 2020-2023 arasındaki üç yıllık dönemde yatırımcısına dolar bazında yüzde 27’den fazla getiri sağlamayı başaran endeks, bu performansıyla S&P 500, FTSE 100 ve Nasdaq Composite gibi Batılı majör borsa endekslerini arkasında bıraktı.

Üç yılda yüzde 27,14 dolar bazında getiri elde eden BIST 100’ü ABD’nin büyük borsa endeksi olan ve yüzde 26,98 getiri sağlayan S&P 500 takip etti. S&P 500’ün ardından ise yüzde 23,17 getiriyle Dow Jones Industrial Average, yüzde 16,47 getiriyle Nasdaq Composite, yüzde 14,66 getiriyle Eurostoxx 50 ve yüzde 11,47 getiriyle FTSE 100 geldi. Almanya’nın gösterge endeksi olan DAX ise üç yılda yalnızca yüzde 10,01 getiri elde edebildi.

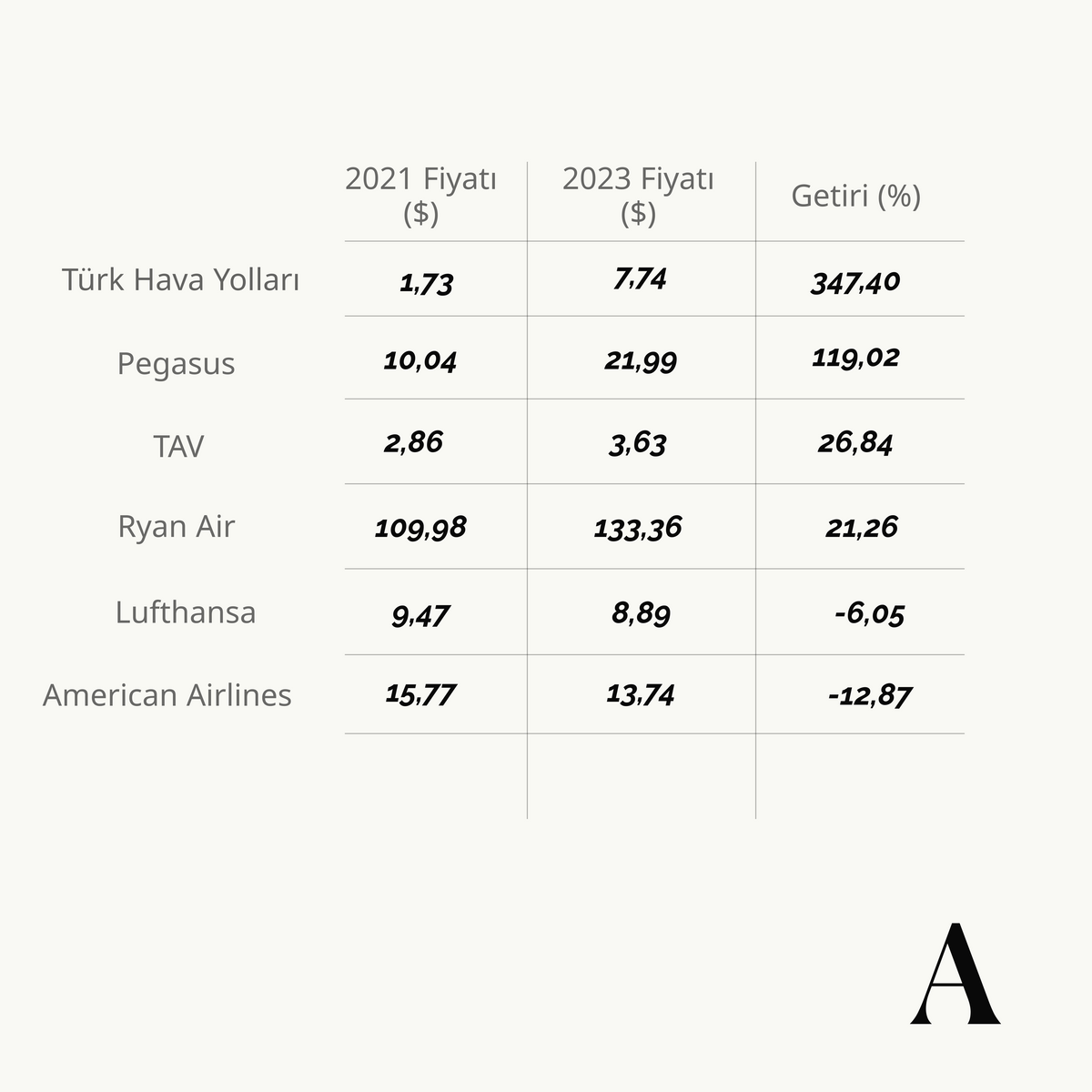

En büyük fark havacılıkta

Son üç yıllık dönemde ABD-Avrupa merkezli hisse senetleri ile Türk hisse senetleri arasındaki en büyük ayrışma, havacılık sektöründe yaşandı. Batılı havayolu hisseleri, satışları adeta durduran pandemi süreci sonrasında toparlanmakta güçlük çekerken, Türk havacılık şirketleri hızlı bir yükseliş göstererek yatırımcılarına yüksek getiriler sağladı. Bu hisseler arasından piyasa değeri bakımıdan en büyüğü olan Türk Hava Yolları son üç yıllık dönemde, dolar bazında yüzde 374,40 getiri sağlayarak dünyanın en büyük dokuzuncu havayolu şirketi konumuna yükselirken, aynı dönemde Pegasus Hava Yolları yüzde 119,02, TAV Havalimanları ise yüzde 26,84 getiri sağladı.

Bu sırada son yıllarda yabancı havayolu şirketleri arasında başarılı bir performans gösteren ve piyasa değeri bakımından dünyanın en büyük havayolu firmalarından biri olan RyanAir, son üç yılda yatırımcısına yüzde 21,26’lık getiri sağlayabildi. ABD’nin en büyük havayolu şirketlerinden biri olan American Airlines hisseleri bu süreçte yüzde 12,87 değer kaybederken, Avrupa’nın en büyük havayolu şirketlerinden, Alman havacılık devi Lufthansa’nın hisseleri ise son üç yıllık süreçte yatırımcısına dolar bazında yüzde 6,05 kaybettirdi.

Bankacılık hisseleri dolar bazında reel getiri sağladı

Son üç yıllık dönemde Türk bankacılık hisseleri de Batılı hisse senetlerinden gözle görülür ölçüde pozitif ayrışırken, bu ayrışma havacılık hisselerindeki kadar keskin bir biçimde gerçekleşmedi. Fakat Türk bankaları yatırımcılarına sağladıkları getiri ile hem dünyanın en büyük bankalarını geride bıraktı hem de dolar bazında reel getiri sağladı. Bu dönemde piyasa değeri bakımından en büyük dört Türk bankasının her birinin dolar bazında getirisi üç yıllık resmî ABD enflasyon oranını aştı. Dolayısıyla Türk bankacılık hisseleri son üç yılda dolar bazında hem nominal hem de reel getiri sağlamayı başarmış oldu.

En büyük dört Türk bankası arasından İş Bankası hisseleri son üç yıllık dönemde dolar bazında yüzde 88,09 getiri sağlarken, Yapı Kredi hisseleri yüzde 60,97, Garanti BBVA hisseleri yüzde 41,72, Akbank hisseleri ise yüzde 32,25 getiri sağladı.

Bu sırada ABD’nin en büyük bankalarından olan Wells Fargo yatırımcısına yüzde 63,08 getiri sağlarken, Morgan Stanley yüzde 36,07, JP Morgan yüzde 33,86, Deutsche Bank ise yüzde 25,89 dolar bazında getiri sağlamayı başardı. Bu dönemde Bank of America hisseleri ise %11,08 nominal getiri ile üç yıllık ABD enflasyonunun altında kaldı.

Türk hissesi dolar bazında yüzde 400’den fazla kazandırdı

Sınai alanda ise Türk hisse senetleri ile Batılı senetler arasında büyük ayrışmalar görülmedi. Pandemi sonrası son üç yıllık toparlanma döneminde sınai şirket hisseleri hızlı performanslar gösterseler de, Nvidia gibi yenilikçi teknolojiler geliştiren ya da Exxon Mobil gibi emtia fiyatlarındaki artışlardan yararlanan firmalar daha çok öne çıktı.

Son üç yıllık dönemde Batılı endekslere dahil olan şirketler arasından Nvidia yüzde 279,33 dolar bazında getiri sağlarken, Exxon Mobil yüzde 142,55, General Electric yüzde 89,30, Chevron Corp ise yüzde 76,62 kazandırdı. Bu dönemde Türkiye’de sanayi alanında faaliyet gösteren şirket hisseleri arasından Borusan dolar bazında yüzde 435,02 kazandırırken, Tüpraş yüzde 133,81, Oyak Çimento yüzde 76,41, Şişecam ise yüzde 58,16 kazandırdı.

Demir-çelik sektöründe faaliyet gösteren Türk hisseleri bu dönemde Batılı örnekleri arasında negatif ayrıştı. Türkiye’nin en büyük demir-çelik üreticisi olan Erdemir hisseleri son üç yıllık süreçte dolar bazında yüzde 31,34 kaybettirirken, İskenderun Demir Çelik hisseleri yüzde 13,98 kaybettirdi. Aynı dönemde Batı'da faaliyet gösteren şirketlere bakıldığında ise US Steel hisselerinin yüzde 190,10, Nucor Corporation hisselerinin yüzde 227,20, Arcelor Mittal hisselerinin ise yüzde 22,53 getiri sağladığı görüldü.

Otomotiv alanında ise bariz bir şekilde Türk hisselerinin getiri üstünlüğünü elde tuttuğu göze çarptı. 2020-2023 arası dönemde Türk otomotiv şirketlerinden Otokar yüzde 68,02 dolar bazında getiri sağlarken, Tofaş Otomotiv yüzde 55,92, Ford Otosan ise yüzde 47,49 dolar bazında kazandırdı. Bu dönemde Batılı otomotiv şirketleri arasından en iyi performans gösterenlerden biri olan Stellantis yüzde 36,88 getiri sağlarken, Ford Motor Company yüzde 38,68, son dönemlerde adı en fazla duyulan elektrikli otomobil firmalarından olan Tesla ise yalnızca yüzde 5,63 pozitif getiri sağlayabildi. Bu dönemde Fransız otomotiv devi Renault hisseleri ise yatırımcısına yüzde 7,01 dolar bazında kayıp yaşattı.

Sebebi ne?

Bu durumun sebebi aslında biraz da para politikalarıyla alakalı. Batı ülkelerinde merkez bankaları pandemi döneminde başlattıkları devasa parasal genişleme programlarını pandeminin bitmesinin ardından sonlandırırken, Türkiye’nin para politikası otoritesi olan TCMB çeşitli gerekçeler öne sürerek parasal genişleme sürecine devam etme kararı aldı. Bu noktada ABD Merkez Bankası (Fed), Avrupa Merkez Bankası (ECB) ve Bank of England peş peşe faiz artışları ve bilanço küçültme hamleleri ile para arzını sıkılaştırırken, TCMB bu dönemde politika faizini yüzde 19’dan yüzde 8,5’e indirdi ve swap'lar yoluyla piyasaya trilyonlarca liralık likidite sağladı.

Türkiye’de parasal genişleme sonucunda reel faiz ortamının yok olmasıyla birlikte, yatırımcılar neredeyse tek pozitif reel getirili yatırım aracı hâline gelen borsaya hücum etti ve 2022 yılında Borsa İstanbul’da BIST 100 endeksi dolar bazında yüzde 107,69 getiri sağladı. Aynı dönemde ABD borsalarının gösterge endeksi olan S&P 500 ise yatırımcısına yüzde 19,44 kayıp yaşattı.

2023’te yılında ise ibre tersine döndü. Yeni ekonomi yönetiminin göreve gelmesiyle birlikte parasal sıkılaştırma programını başlatan TCMB, politika faizini peş peşe artışlarla yüzde 8,5’ten yüzde 42,5’e kadar çıkarttı. Kredi faizleri üzerindeki engelleri kaldıran ve yaptığı zorunlu karşılık düzenlemeleriyle kredi büyümesini frenlemeye çalışan TCMB, aradan geçen 17 yılın ardından ilk kez TL depo ihaleleri açarak piyasadan yüz milyarlarca liralık likidite çekti.

Parasal ortamın sıkılaşması, vadeli mevduat ve DİBS gibi araçların getiri anlamında tekrardan borsaya alternatif olmaya başlaması ve beklenmedik bir biçimde ortaya çıkan jeopolitik riskler, 2023 yılında Borsa İstanbul’u olumsuz etkiledi. BIST 100 endeksi yılı dolar bazında yüzde 14,05 kayıpla tamamlarken, BIST 30 ise yüzde 14,48 kayıpla tamamladı.

Batı piyasalarındaysa merkez bankaları, 2023 yılında aşama aşama ilerlettikleri parasal sıkılaştırma döngüsünün sonuna geldi ve otoritelerden gelen güvercin açıklamalarla birlikte faiz indirimlerinin ne zaman başlayacağı tartışılmaya başlandı. 2024 yılında en az üç faiz indiriminin fiyatlanmaya başlaması ve diğer olumlu gelişmelerin sebep olduğu ivmeyle, S&P 500 2023 yılını yüzde 24,33 kazançla tamamlarken, Eurostoxx 600 yüzde 12,73, DAX yüzde 20,31 kazançla tamamladı. Bu dönemde Dow Jones Industrial Average ise yüzde 13,70 getiri ile bugüne kadar gördüğü en yüksek seviyeye çıktı.

Kaydet

Okuma listesine ekle

Paylaş

Paretoİş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

BIST 100, 2020-2023 döneminde rakibi olan Batılı endeksleri dolar bazında elde ettiği gelirle geride bıraktı; en belirgin ayrışma havacılık ve bankacılık sektörlerinde görüldü.

15 Oca 2024

YAZARLAR

Emircan Yaman

Piyasalar ve Finans Editörü

Pareto

İş dünyasından içgörü, sektör analizleri ve gelecek öngörüleri her pazartesi ve perşembe e-posta kutunuzda.

İLGİLİ OKUMALAR

Hiçbir lider, sadece emeği ya da çalışkanlığıyla anılmaz. Liderleri akılda tutan, aldıkları kararlardır. İyi bir lider olmak için muhakeme becerisi gerekir. Bu beceri, yapay zeka çağında hemen hemen her seviyede çalışan için önemli bir kriter hâline geliyor.

2022-2023 yıllarında peş peşe gelen tavan serileriyle popülerleşen halka arz süreçleri, 2024-25 döneminde bir sakinleme dönemine girmiş olsa da içinde bulunduğumuz yılda tekrar hız kazandı. Yılbaşından bu yana toplam 28 şirket halka arz olurken, 120’den fazla şirket ise borsaya kote olabilmek için sıra bekliyor. Peki bu şirketlerin yönetim kurulları borsaya ne kadar hazır? ICCONSULTING Yönetim Kurulu Başkanı ve DataExpert Şirket Ortağı İzzet Çağlayan Aposto okurları için anlattı.

2009’da başlayan kriz sonrası Yunanistan’da kafe sayısının patlama göstermesini inceleyen bir bilimse makale, konaklama ve yiyecek sektöründe istihdam yüzde 87 artarken verimliliğin yüzde 41, reel ücretlerin ise yüzde 59 gerilediğin ortaya koydu. Türkiye’de de sayıları giderek artan kafe ve restoranlardaki doluluk aynı tartışmayı buraya taşıdı.

Yapay zeka, dünyayı daha önce eşi benzeri görülmemiş bir hızda değiştiriyor. Teknolojiyle etkileşime geçme biçimimiz kadar iş yapma şeklimiz, paraya ilişkin algımız ve toplumsal düzen de dönüşüyor. Alana yön veren teknoloji liderleri, bu teknolojinin yaratacağı düzenin nasıl görüneceğine dair birbirinden farklı gelecek senaryoları tasvir ediyor.

Almanya merkezli yemek teslimatı platformu Delivery Hero, yakın zamanda Uber'in satın alma teklifini kabul ettiğini duyurdu. Masaya konulan 14,8 milyar dolarlık teklif, ilk bakışta şirketin son yıllarda büyük bir atılım yaptığı teslimat pazarındaki yeni bir satın alım gibi görünse de aslında Uber’in yıllardır adım adım ördüğü çok daha büyük bir dönüşümün son halkasıydı.