Yatırım Finansman 'da YF Yüzyüze ile görüntülü görüşme yaparak kolayca hesabınızı açabilir ve sermaye piyasalarında anında işlem yapmaya başlayabilirsiniz.

Daha fazlasını öğren →

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

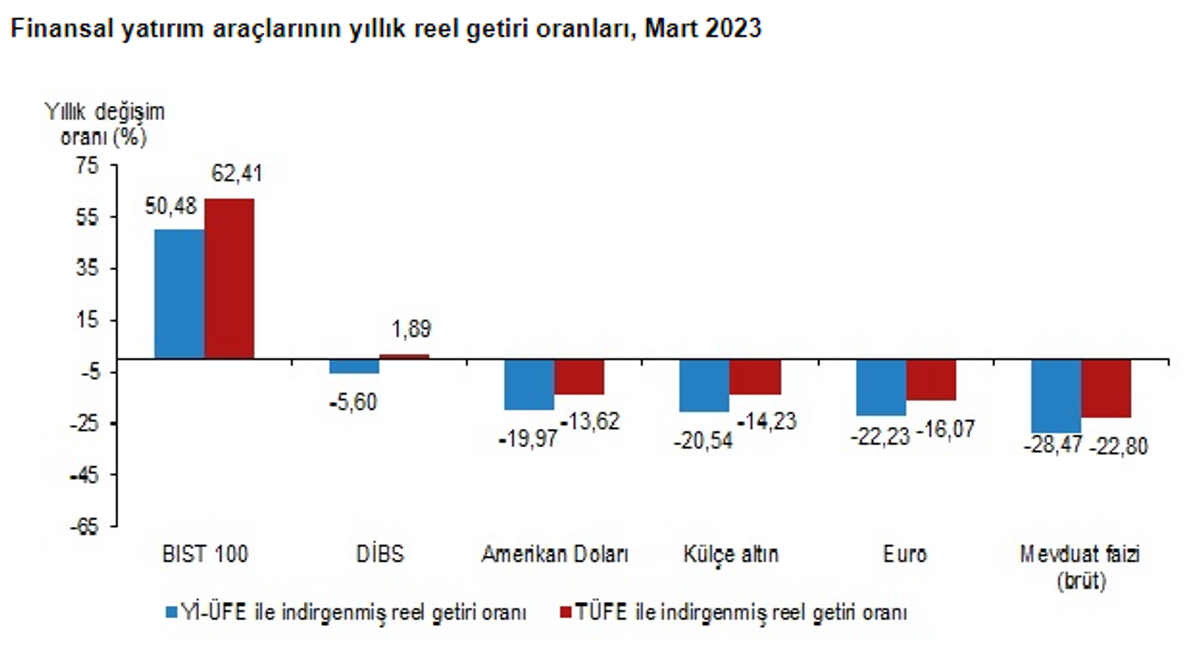

Türkiye İstatistik Kurumu (TÜİK) finansal yatırım araçlarının reel getiri oranları verisini açıkladı. Buna göre mart ayında en yüksek reel getiriyi altın sağladı.

Veriler

Tüketici fiyat endeksi (TÜFE) ile indirgenen veri setinde, aylık bazda en yüksek reel getiri %1,5’lik oranı ile külçe altın oldu. Borsa İstanbul 100 endeksinin reel getirisi ise %1,4 olarak gerçekleşti. Hesaplamaya dahil olan diğer yatırım araçlarının hiçbiri ise aylık bazda pozitif reel getiri sağlayamamış durumda.

💉 Hatırlatma dozu: Geçtiğimiz ay, aylık bazda hiçbir araçta pozitif reel getiri söz konusu değildi.

Öte yandan, indirgeme bazı olarak üretici fiyat endeksi (ÜFE) olarak seçildiğinde, aylık oran daha düşük olduğu için işleme konu yatırım araçlarında daha yüksek reel getirilerle karşılaşıyoruz.

Yine TÜFE ile indirgenen verilere göre, üç aylık zaman zarfında seçili yatırım araçlarının tamamında negatif reel getiri görülüyor. Diğer bir ifadeyle çalışmaya konu hiçbir yatırım aracı yatırımcısını enflasyona karşı koruyabilmiş görünmüyor. Bu zaman aralığında, yatırımcısına en az zarar yaratan araç yine altın olarak görülüyor. Borsa İstanbul 100 endeksi ise -%12,5’lik reel getiri oranı ile listenin en son sırasında yer alıyor.

💾 Cep bilgisi: Borsa İstanbul 100 endeksi yıl başından bu yana %11,6 oranında değer kaybetmiş durumda. Yılın ilk günlerinde 5.693 puana ulaşarak tarihi zirvesini gören endeks, ocak ve şubat aylarında yaşadığı keskin düşüşlerin ardından mart ayında yeniden 5.400 puan seviyesini aşmıştı. Endeks bir süredir yatay/aşağı yönlü bir seyirde.

Çalışma, altı aylık zaman aralığı için yapıldığında ise Borsa İstanbul’un yatırımcılarına %27,6’lık reel getiri sağladığı görülüyor. Bunun temel sebebi şüphesiz ki 2022’nin son çeyreğinde yaşanan ralli. Bu dönemde 3.500’lü seviyelerden 5.600’lere yolculuk yapan endeks, son dönemdeki düşük performansına karşın, görece orta vadeli yatırımlar yapan yatırımcılarını enflasyondan korumuş görünüyor. Bu dönemde altın dahil olmak üzere başka hiçbir araç yatırımcısına enflasyonun üzerinde bir getiri sağlayabilmiş değil.

Yıllık bazda da Borsa İstanbul’un tek başına ve uzak ara liderliği devam ediyor. %62,4’lük reel getiri oranı, çalışmaya konu edilen başka hiçbir yatırım aracı ile kıyaslanabilecek seviyede bulunmuyor. Bu zaman zarfında devlet iç borçlanma senedi yatırımcıları TÜFE ile yaklaşık başabaş getiri elde etmiş durumdalar. Bunun dışındaki yatırımların tamamında ise çift haneli reel zarar söz konusu.

TÜİK

Detaylarda neler var?

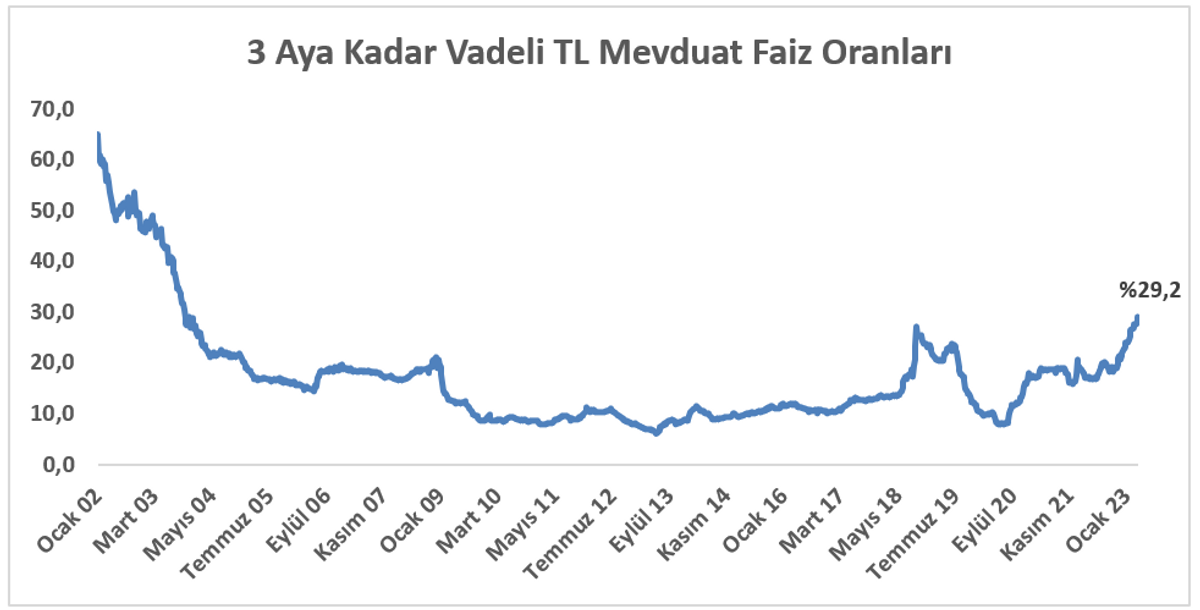

Yüksek enflasyon döneminin yanında bankların fiyatlamalarına etki eden regülasyon değişiklikleri en klasik yatırımcı olan mevduat müşterilerinin enflasyon karşısında korunmasız kalmasına yol açıyor. Enflasyonda baz etkisinin devreye girmesi ile birlikte reel getiri oranında toparlanma görülmekle birlikte burada gerçek etkiyi kur korumalı mevduat sisteminde faiz üst sınırının serbest kalışının ardından, önümüzdeki aydan itibaren görmeye başlayacağız. Bankaların mudilerine teklif ettikleri mevduat faizlerinin hızla arttığı bu dönemde reel getirinin yeniden pozitife dönmeye başladığını göreceğiz.

➕ Perspektif: TL mevduat faiz oranlarındaki artış trendi son günlerde iyice hızlanmış durumda. TCMB verilerine göre, 3 aya kadar vadeli TL mevduat hesaplarında uygulanan faiz oranı yılın son haftasında %24,2 olmuştu. Şu anda aynı değer 500 baz puan artışla %29,2’e ulaşmış durumda. Bu değer, 2003’ün son aylarından bu yana görülen en yüksek değer. Piyasa bilgileri, söz mevduat faiz oranlarının nisan ayında da artmaya devam ettiğine işaret ediyor. Mevduat getirisindeki artış, yatırımcıların diğer araçlardan ziyade pratikte sıfır riskli olan bu araca olan ilgisini (özellikle kur korumalı mevduat sistemindeki döviz kuru hareketlerine karşı korunma opsiyonu da düşünüldüğünde) artıracaktır.

TCMB

Borsa İstanbul’un reel getirisinde yakın vadeli zaman dilimlerinde görülen negatife dönüş, endeks performansından kaynaklanıyor. İndirgemede kullanılan enflasyon oranının düşmesine karşın görülen sonuç, endeksteki hareketin sertliğini teyit ediyor. Borsa İstanbul’un 2022 yılında ağustos-aralık dönemindeki aylık reel getiri ortalaması %13,4 olarak gerçekleşmişti. Aylık bazdaki bu olağanüstü getiri seviyesi endekste son dönemde yaşanan düşüşe rağmen yıllık reel getiri seviyesinin çok yüksek kalmasını sağlıyor.

➕ Perspektif: Endeksin vaat ettiği yüksek getiri pek çok yatırımcının bu alanı alternatifsiz olarak kabul etmesine yol açtı. Bu durum da yatırımcı sayısının mart ayı sonunda 4,3 milyon kişiye yükselmesini sağladı.

💾 Cep bilgisi: Son verilere göre ise toplam yatırımcı sayısı 3,95 milyon seviyesinde bulunuyor. Bu sayı sadece altı ay önce 2,7 milyon kişi seviyesindeydi.

Verilerde ortalama portföy büyüklüğünde düşüş olduğunu gösteriyor. Bu da, ağırlıklı yatırımcı profilinin “küçük yatırımcı” sınıfına kaydığına işaret ediyor. Bu durum, endeks açısından teoride arzulanan bir gösterge olmakla birlikte, özellikle belirsizliğin arttığı dönemlerde volatiliteyi artırma potansiyeli taşıyor. Bunun temel sebebi, pek çok yatırımcının enflasyondan korunmak adına yeterli finansal okur yazarlık bilgisine sahip olmadan işlem yapmaları olarak özetlenebilir. Risk-getiri karşılaştırmasının yapılamadığı, olası zararların tam olarak kavranamadığı yatırımların yoğunluğundaki artış (yukarı ya da aşağı yönlü) sert fiyatlamalara yol açabilme potansiyeli taşıyor.

Uzun vadeli yatırım araçları arasında en çok güvenilenin başında gelen altın, geleneksel yatırımcıların odağı olmayı sürdürüyor. Temel olarak emtianın değerinin yanında kur hareketlerine karşı da yatırımcısına koruma sunan araçta son dönemde yaşanan fiyat hareketleri yatırımcının iştahını besliyor. Geçtiğimiz yıl, bu dönemlerde ons fiyatı 1.970USD’ye ulaşan altında kasım ayında 1.640USD’ye kadar gerileme görüldü. Bu dönem sonrasında yeniden 1.900USD’nin üzerine çıkan altının ons fiyatı şubat ayının üçüncü haftasındaki düşüşünün ardından nisan ayında tarihte ilk kez 2.000USD eşiğini aştı. Bankacılık krizi sürecinde merkez para otoritelerinin sıkılaşma eğilimindeki yavaşlama beklentisi bu görünümün temel sebebi olarak kabul edilebilir. İlerleyen dönemde açıklanacak makroekonomik veriler, merkez bankalarının duruşuna ve emtia fiyatlarına da doğrudan etki edecek olsa da yaşanan hareketin ardından “güvenli liman” algısının güçlendiğini söylemek mümkün.

Veri sistematiği

Aylık bazda açıklanan veri, külçe altın, Borsa İstanbul 100 endeksi, brüt mevduat faizi, USD, EUR ve devlet iç borçlanma senetlerinin getirilerini baz alıyor. Hesaplanan getiri oranları aylık, üç aylık, altı aylık ve yıllık bazda hesaplanarak yine TÜİK tarafından açıklanan Tüketici ve Üretici Enflasyonu verileri kullanılarak reele indirgeniyor.

Borsa İstanbul’un getiri hesaplamasında, borsada en az 60 gün işlem görmüş, piyasa değeri ve günlük ortalama işlem hacmi en büyük olan 100 şirketin hisse değerleri baz alınarak 1. ve 2. seans kapanış fiyatları birleşik endeksinin aylık ortalaması kullanılıyor.

Altın fiyatlarında, Borsa İstanbul aylık ortalama külçe altın fiyatları (gram/TL); USD ve EUR hesaplamalarında ise ilgili kurum Merkez Bankası döviz alış değerinin 1 aylık ortalaması baz alınıyor.

Mevduat getirisi hesaplamasında bankalarda fiilen açılan mevduatlara uygulanan ağırlıklı ortalama mevduat faiz oranları kullanılıyor. Hesaplamanın brüt faiz oranı üzerinden yapılması ise, vadelere göre değişen stopaj kesintilerinin ayrıca dikkate alınmasını gerekli kılıyor.

💾 Cep bilgisi: TL mevduatlarsa stopaj oranı 6 ay vadeli mevduatlara kadar %5; 1 yıla kadar olan mevduatlarda %3; daha uzun vadeli mevduatlarda ise %0 olarak uygulanıyor. Stopaj kesintisi faiz ya da kar payı getirisinin üzerinden tahsil ediliyor. Aynı kesinti oranı döviz mevduatları içinse 1 yıla kadar %20; daha uzun vadelerde ise %18 olarak uygulanıyor. Söz konusu ayrışma, TL mevduatı özendirme amacı taşıyor.

Devlet İç Borçlanma Senetlerine ait reel getiri oranları ise borçlanma araçları piyasasında işlem gören devlet iç borçlanma senetlerinin tüm vadelerdeki getirilerinin ortalamasını yansıtıyor.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

Liralaşma stratejisi güçlendirilmeye devam ediyor

10 Nis 2023

YAZARLAR

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR

Bu hafta hem yurt içi, hem de yurt dışı piyasalarda kritik veriler radarımızda. Yurt içinde Pazartesi günü açıklanacak Temmuz ayı TÜFE ön plandayken, yurt dışında Cuma günü açıklanacak tarım dışı istihdam verileri bekleniyor.

03 Ağu 2026

2026’nın ikinci yarısına girilirken küresel piyasalar, bir yanda yapay zeka yatırım döngüsünün beslediği güçlü bir risk iştahı, diğer yanda enerji fiyatlarındaki oynaklık, jeopolitik belirsizlik ve merkez bankaları arasında derinleşen politika ayrışması olmak üzere birbirine zıt iki kuvvetin gerilimi altında şekilleniyor.

Temmuz FOMC toplantısında asıl haber, faiz kararından değil, 9’a 3’lük bölünmeden ve uzun vadeli tahvillerin verdiği sert tepkiden geldi. Fed faizleri değiştirmedi. Buna bakıp “Toplantı beklendiği gibi bitti.” diyebiliriz. Ancak bu kez asıl hikaye, kararın arkasnda oluşan çatlakta ve tahvil piyasasının verdiği sert tepkiden doğdu. Kısacası FED bekledi, piyasa ise beklemedi.

Bu hafta Türkiye ile Irak arasında imzalanan birkaç anlaşma bölgenin, son aylarda büyük dönüşüm geçiren enerji haritasını önemli ölçüde değiştirme potansiyeli taşıyor. İmzalanan anlaşmalara göre Türkiye, Irak'ta üstleneceği ulaştırma yatırımlarının bedelini petrol ve doğalgazla alacak, Türkiye Petrolleri Anonim Ortaklığı (TPAO) ise Kerkük'teki petrol sahalarına ortak olacak.

Türk turizmi 2026'ya art arda gelen rekorların gölgesinde sıra dışı bir kriz yılıyla girdi. Levni Hotels Yönetim Kurulu Başkanı Aydın Karacabay, krizi hem şehrin en eski turizm bölgesinden hem de küresel bir markanın penceresinden izleyebilen isimlerden biri olarak öne çıkıyor. Sezonun en zor günlerinin geride kalmaya başladığı bir dönemde Karacabay ile İstanbul turizminin 2026 krizini konuştuk.