Türkiye ekonomisi için 2025 yılı nasıl geçti?

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

2025! Ne yıldı ama…

2025 yılı Türkiye ekonomisi için oldukça hareketli geçti. Ekonomi yönetimine göre ekonomik dengelenme aşamasının son yılı olarak ifade edilen ve iddialı hedeflerle başlayan 2025, yıl içinde yaşanan finansal şoklar, parasal sıkılıktan kademeli gevşemeye geçiş süreci, işgücü kompozisyonunu değişimi ve dezenflasyonun güçlenmesi gibi pek çok sürece tanık oldu. 2026 yılı içinse bütün bu dengelenmelerin ardından bir “refah dönemi” vadediliyor, fakat bunun yaşanıp yaşanmayacağını bizlere zaman gösterecek.

O zaman 2025’in son gününde de klasik sorumuzu soralım: Peki Türkiye ekonomisi için 2025 yılı nasıl geçti?

TCMB kararları: Ani sıkılaştırma, kademeli gevşeme

Dezenflasyon programının ana aktörü olan TCMB, 2025 yılında dezenflasyonu kalıcılaştırırken finansal istikrarı da kaybetmeme şiarıyla hareket etti. Yıla Ocak ve Mart aylarında olmak üzere iki faiz indirimiyle başlayan ve bu süreçte politika faizini %47,5 seviyesinden %42,5’e kadar çeken TCMB, Mart ayında gelen büyük finansal şokla birlikte acil bir toplantı yaparak önce gecelik faizini, sonra da politika faizini %46’ya yükselterek politikasını yeniden sıkılaştırdı. Politika faizi yılın ikinci yarısına kadar bu seviyede sabit kaldı. Yabancı para mevduata kaçışların önlenmesi için bankalara konulan TL mevduat payı hedefleri artırıldı, tüzel kişi TL mevduat payı %60’ın altında olan bankalara aylık artış hedefi konuldu, yabancı para mevduatlar için uygulanan zorunlu karşılık tutarları güçlü biçimde artırıldı ve döviz dönüşüm destekleri yukarı çekildi.

Mart ayında başlayan şok nedeniyle ayrıca TCMB toplam rezervleri 171,1 milyar dolar seviyesinden 138,5 milyar dolar seviyesine kadar, 65 milyar dolar seviyesinde olan swap hariç net rezervler ise 13,3 milyar dolar seviyesine kadar geriledi.

Yılın ikinci yarısında ise politika çerçevesi, finansal şokun etkilerinin kademeli olarak azalması ve enflasyon görünümünde iyileşme sinyalleri ile birlikte, sıkılığı tamamen bırakmadan kademeli indirim şeklinde evrildi. TCMB Temmuz ayında yapılan toplantıda politika faizini %43’e çekerken, yıl sonuna kadar yapılan peş peşe indirimlerle %38 düzeyine kadar indirdi.

İkinci yarıda rezervlerin de yeniden inşasına başlandı. 9 Mayıs haftasında rezervlerin tekrar artış göstermesi ile başlayan ivme Aralık ayına kadar sürdü ve 25 Aralık haftasında TCMB toplam rezervleri 192,3 milyar dolar, swap hariç net rezervleri ise 66,7 milyar dolar düzeyine kadar yükseldi.

Dezenflasyon: %20’lere doğru

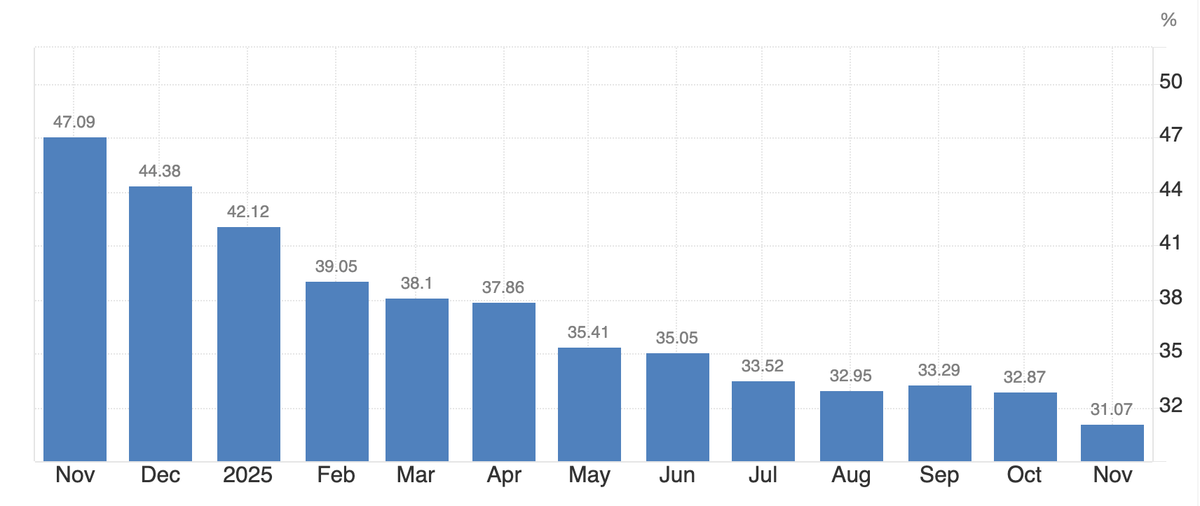

2025 yılında ekonomi yönetiminin ana hedefi olan dezenflasyon sağlandı fakat bu hem düşünüldüğü kadar pürüzsüz olmadı, hem de manşet enflasyonda istenildiği kadar düşüş sağlanamadı. Aralık 2024’te %44,35 düzeyinde olan manşet enflasyon Kasım 2025’te %31,07’ye kadar indi. Aylık artış temposu, özellikle zirai don ve eğitim etkisi nedeniyle Eylül-Ekim aylarında hızlanırken, yılın son aylarına doğru nispeten daha yönetilebilir bantta seyretmeye başladı. Kasım ayında aylık TÜFE %0,87 geldi.

Eylül 2024’te açıklanan Orta Vadeli Program’da manşet enflasyon için 2025 yıl sonunda %24 beklentisi paylaşılmıştı. TCMB tarafından açıklanan yılın ilk Enflasyon Raporu toplantısında da %24 beklentisi ilan edildi. Ancak bu hedefler sonrasında OVP’de %28,5’e, Enflasyon Raporu’nda ise %31-33 aralığına çekildi.

2025 yılında manşet enflasyonu aşağı çeken iki ana mekanizma birlikte çalıştı. Bunlardan ilki talep ve finansal koşullar kanalı oldu. 2024’ten bu yana devam ettirilen parasal sıkılık, iç talepteki ivmeyi bir miktar törpüledi ve bu da özellikle temel mallarda fiyatlama gücünü zayıflattı. Bu sürede temel mallar enflasyonu %27,4 seviyesinden %18,6 düzeyine kadar geriledi. İkinci mekanizma ise elbette ki baz etkisi oldu. 2025’te aylık enflasyon oranlarının bir önceki yıla kıyasla bir miktar daha düşük gelmesi, yıllık veriyi de otomatik olarak aşağıya çekti.

Manşet enflasyon

Manşet enflasyon

2025’te enflasyonu yapışkan hale getiren ve ekonomi yönetiminin en çok zorlandığı alan ise hizmet ve kira enflasyonu kısımları oldu. Hizmet enflasyonu özellikle eğitim gibi grupların etkisiyle Kasım ayında %44,2 gibi oldukça yüksek bir seviyede kalırken, kira enflasyonu ise %60 seviyesinin üzerinde kaldı. Bu durum, ana grupların manşet veriye katkısını da büyük ölçüde değiştirdi. 2024 yılında gıda ve içecekler grubu 10,89 puan ile manşet enflasyona en çok katkı veren grup olurken, 2025 yılı itibarıyla bu liderliği 7,60 puan ile konut grubu devraldı. Bu süre zarfında ağırlığı en yüksek olan gruplar arasından gıda grubunun manşet veriye etkisi 4,04 puan azalışla 6,85’e gerilerken, lokanta oteller grubunun etkisi 1,85 puan azalışla 2,82’ye, giyim ayakkabı grubunun etkisi 1,60 puan azalışla 0,64’e indi. Aynı dönemde ulaştırma grubunun etkisi ise hemen hemen sabit kalarak 4,47 puan olarak kaydedildi.

Ekonomik büyüme: İnşaat ve iç talebin öncülüğünde...

Gelelim ekonomik büyüme tarafına. Türkiye İstatistik Kurumu tarafından açıklanan son verilere göre üçüncü çeyrek itibarıyla dört çeyreklik GSYH yaklaşık 1 trilyon 537 milyar dolar düzeyine yükselirken, kişi başına düşen GSYH de kabaca 17 bin 918 dolar düzeyine çıktı.

Ekonomik büyüme oranları ve tahminler

Ekonomik büyüme oranları ve tahminler

2025 yılında ekonomik büyüme profili ise yıl boyunca ritim değiştirerek ilerledi. Birinci çeyrekte ekonomi %2,0 ile yıla görece sakin bir büyüme ile başlangıç yaparken, bu hız ikinci çeyrekte %4,8’e çıktı. Üçüncü çeyrekte ise %3,7’ye gerileyerek ılımlı bir çizgiye oturdu. Ancak bu üç çeyreğin de ortak paydası şu oldu; üçünde de büyüme iç talepten geldi, net ihracat ise her birinde büyümeye negatif katkı verdi.

Örneğin yılın üçüncü çeyreğinde özel tüketim, yıllık bazda %4,8 büyüyerek toplam büyümeye 3,2 puan katkı verirken, gayrisafi sabit sermaye oluşumu yani yatırımlar %11,7 büyüyerek 2,8 puan katkı verdi. Aynı dönemde ihracatın %0,7 daralması, ithalatın %4,3 artması sonucunda net ihracat ise büyüme oranını 1,0 puan aşağı çekti. Aynı durum ikinci çeyrekte de yaşandı. TÜİK verilerine göre söz konusu dönemde özel tüketim 2,8 puan, yatırımlar 2,7 puan yukarı yönlü katkı verirken, net ihracat 1,9 puan aşağı yönlü etki yaptı.

Sektörel bazda bakmak gerekirse bu yılın en çok öne çıkan sektörü inşaat oldu. İnşaat sektörü birinci, ikinci ve üçüncü çeyreklerde sırasıyla peş peşe %7,3, %10,9 ve %13,9 büyüyerek yılın açık ara en hızlı büyüyen sektörü olarak kaydedildi. Deprem bölgesinde devam eden imar faaliyetleri ve yurt genelinde hız kazanan kentsel dönüşüm nedeniyle artan inşaat faaliyetleri, bu yıl ekonomik büyümeye majör bir katkı yaptı. Onu diğer hizmet kolları olan bilgi ve iletişim ile finans ve sigorta gibi faaliyet kolları takip etti.

Sanayi tarafında ise başka bir tablo izlendi. Yılın ilk çeyreğine %1,8 daralma ile başlayan sanayi sektörü, ikinci ve üçüncü çeyrekte ise sırasıyla %6,1 ve %6,5 büyüdü. Uzmanlar bu ivmenin, teknoloji yoğun, katma değeri yüksek sanayi kollarından ve inşaat bağlantılı sanayilerden geldiğini ifade ederken, emek yoğun sanayi ise bu tablonun bir parçası olmadı. Tarım sektörü ise bu yıl en kötü dönemini yaşadı diyebiliriz. 2025’in üç çeyreğinde de sırasıyla %2,0, %3,5 ve %12,7 daralan tarım sektörünün GSYH içindeki payı da 0,8 puan azalışla %5 seviyesine kadar geriledi.

İşgücü ve istihdam: İki tarafta da kısıtlı azalış

TCMB tarafından alınan kararlar, yön değiştiren ekonomik aktivite, finansal şoklar ve dezenflasyonist ortam işgücü piyasasına da elbette yansıdı. Özellikle ikinci çeyrekte ülke genelinde işgücüne katılım ve istihdam oranları düşüş kaydederken, üçüncü ve dördüncü çeyrekte bir miktar toparlanma kaydetti.

Türkiye İstatistik Kurumu tarafından yayımlanan son verilere göre geride bıraktığımız yılda işsiz sayısı, yılbaşına kıyasla 72 bin kişi artışla 3 milyon 98 bin kişiye yükselirken, işsizlik oranı ise sınırlı diyebileceğimiz şekilde 0,1 puan artarak %8,6 düzeyine çıktı. Bu süre zarfında işgücüne katılım ve istihdam oranlarında ise aşağı yönlü bir hareket kaydedildi. 2025 boyunca iki oran da 0,3’er puan gerileyerek sırasıyla %53,8 ve %49,2 seviyelerine indi.

Geniş tanımlı işsizlik olarak da bilinen atıl işgücü oranı ise manşet orandan daha hızlı artış gösterdi. 2024 yıl sonunda %28,2 düzeyinde yer alan atıl işgücü oranı, Kasım ayında 0,9 puan artışla %29,1 seviyesine kadar yükseldi. Haziran ayında bu oran, %32,9’a kadar yükselerek 2014 yılından bu yana hesaplanmakta olan veri setinin en yüksek seviyesini kaydetmişti.

Atıl işgücü oranı içine manşet işsizliğe ek olarak iki grup daha dahil ediliyor. Bunlar zamana bağlı eksik istihdam olarak tanımlanan haftada 40 saatten az çalışan ancak iki hafta içinde ek süreyi kabul edebilecek istihdamdakiler ve potansiyel işgücü olarak tanımlanan iş arayan ama hemen çalışmaya hazır olmayanlar veya iş aramayan fakat hemen çalışmaya hazır ve istekli olanlar olarak ifade ediliyor. TÜİK’e göre bu veri içinde potansiyel işgücü ve işsizlerin bütünleşik oranı da 2025 yılı içinde %19,5’ten %20,2’ye çıkmış durumda.

2025’te işgücünün istihdam edildiği çalışma kollarında ise belirgin değişim izlendi. TÜİK tarafından yayımlanan üçüncü çeyrek verilerine göre 2024’ün son çeyreğine kıyasla sanayide istihdam edilen kişi sayısı 364 bin kişi düşerken, tarım sektöründe çalışanların sayısı da 297 bin kişi azaldı. Aynı dönemde inşaat sektöründe istihdam edilen kişi sayısı 103 bin kişi artarken, hizmet sektöründe istihdam edilen kişi sayısı da 203 bin kişi artış gösterdi.

Bu değişimin sonucunda hizmet sektörünün toplam istihdamdan aldığı pay %57,8’den %59,3’e, inşaat sektörünün aldığı pay %6,6’dan %7’ye yükseldi. Aynı dönemde sanayinin aldığı toplam pay %20,8’den %19,8’e gerilerken, tarımın aldığı pay da %14,8’den %14’e düştü.

Bu noktada şunu da not etmekte fayda var; bu yıl mahkemelerin konkordato taleplerine verdiği geçici mühlet kararı sayısı %169 artışla 2 bin 535’e, kesin mühlet kararı sayısı %120 artışla bin 506’ya çıkarken, verilen iflas kararı sayısı da %100 artışla 217’ye çıktı. Bu taleplerle mahkemeye başvuran şirketlerin faaliyet gösterdiği sektörler çoğunlukla tekstil, hazır giyim, deri, metal ürün imalatı, gıda imalatı gibi sınai sektörlerden oluştu.

Açıklar: Cari, bütçe ve dış ticaret

Dış dengeler tarafına da bir göz atalım. Öncelikle dış ticaret açığıyla başlayalım. Ticaret Bakanlığı ve TÜİK tarafından yayımlanan son verilere göre 12 aylık yıllıklandırılmış dış ticaret açığı 91,3 milyar dolar seviyesine yükselmiş durumda. Bu, bir önceki yılın aynı dönemine göre dış ticaret açığında yaklaşık %11,1’lik bir artış anlamına geliyor. Ayrıca 2024 Eylül’de yayımlanan Orta Vadeli Program’da 2025 yıl sonu tahmini 89,4 milyar dolar düzeyindeydi. Bu, son gerçekleşmenin hedefi bir miktar aşmış olduğu anlamına geliyor.

Kasım ayı itibarıyla 12 aylık yıllıklandırılmış ihracat %3,5 artarak 270,6 milyar dolara yükselirken, ithalat %6,2 artarak 361,9 milyar dolara çıktı. OVP’de bu alanla ilgili hedef, ihracatın 279,6 milyar dolar, ithalatın ise 369 milyar dolar seviyesinde olması yönündeydi.

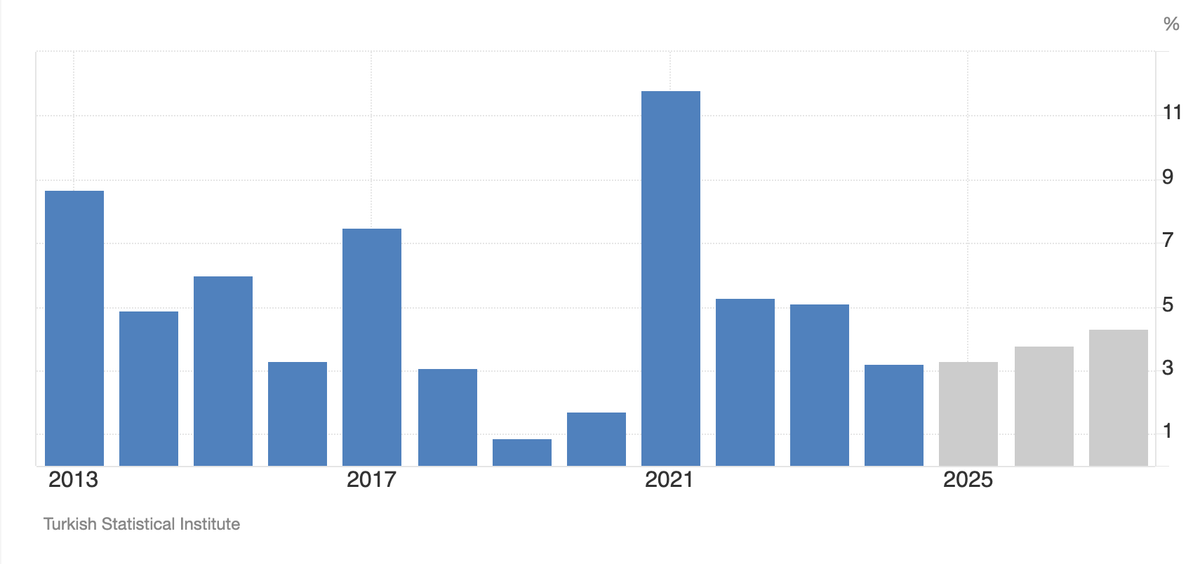

Cari açık tarafında ise farklı bir gidişat söz konusu. TCMB verilerine göre Ekim ayı itibarıyla 12 aylık yıllıklandırılmış cari açık 22,0 milyar dolar seviyesinde kaydedildi. Bir önceki yıl bu tutar 20,2 milyar dolar seviyesindeyken, OVP’de 2025 yıl sonu için belirlenen hedef de 28,6 milyar dolar düzeyindeydi.

2025 yılında ödemeler dengesi tanımlı dış ticaret açığı 64,8 milyar dolardan 67,3 milyar dolara yükselirken, onu karşılayan hizmetler dengesi kaynaklı net fazla da 62,6 milyar dolardan 63,2 milyar dolara çıktı. Aynı dönemde birincil gelir dengesi açığı ise 17,6 milyar dolar düzeyinde sabit kaldı.

Aynı dönemde cari açık/GSYH oranı ise %1,4 seviyesinde oluştu. Bu oran bir önceki yıl %0,8 düzeyinde olmakla birlikte, bu yıl için OVP beklentisi de, cari açık/GSYH oranının %2,0 düzeyinde olması yönündeydi.

Cari açık/GSYH oranı ve gelecek tahminleri

Cari açık/GSYH oranı ve gelecek tahminleri

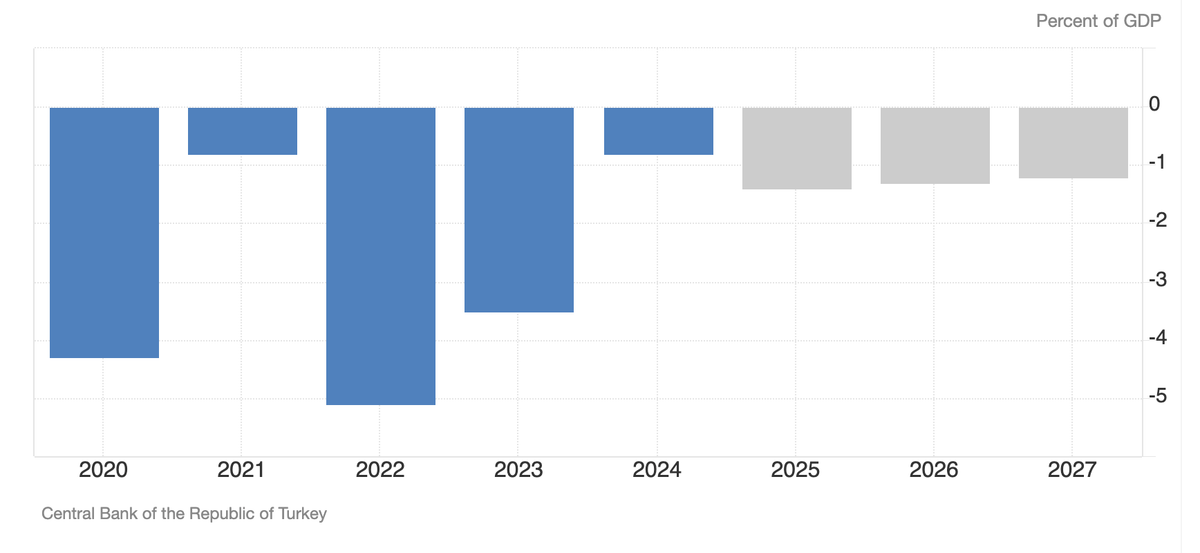

Son olarak bir de bütçe tarafına değinelim. Göreve başladığından beri Mehmet Şimşek ve ekonomi yönetiminin temel vaatlerinden bir tanesi mali disiplinin tesis edilmesi ve faiz dışı açıkların sınırlanması idi. Bu, 2025 yılında da tam olarak başarılamasa dahi bu konuda önemli bir mesafe alınmış durumda denilebilir.

Hazine ve Maliye Bakanlığı tarafından yayımlanan son verilere göre 12 aylık yıllıklandırılmış bütçe açığı 2 trilyon 100 milyar TL, bütçe açığı/GSYH oranı ise %3,6 seviyesinde oluştu. Geçen yıl bütçe açığı hemen hemen aynı seviyede oluşmuş olsa da bütçe açığı/GSYH oranı %4,7 düzeyindeydi.

Faiz dışı tarafta ise daha belirgin bir iyileşme mevcut. 2025 yılında yıllık bazda %62,7 artışla 2 trilyon TL seviyesine ulaşan faiz harcamalarına rağmen, faiz dışı açık bu süre zarfında 881,9 milyar TL seviyesinden 88,9 milyar TL seviyesine kadar gerilemiş durumda. Bu da, faiz dışı açıkları frenleme hedefinde önemli bir eşiğin aşıldığı şeklinde yorumlanabilir.

Sonuç olarak

Türkiye ekonomisi 2025 yılında “hem dezenflasyonu sağlayalım, hem finansal şokları karşılayalım, hem de büyümeden ödün vermeyelim” anlayışı gibi ince bir ipin üzerinde yürüdü ve şimdiye dek düşmeden ilerledi.

Yıl boyunca manşet enflasyon güçlü biçimde aşağı geldi, fakat hedeflenen seviyenin üzerinde kaldı. Özellikle kira ve hizmetler gibi yapışkan alanlarda istenilen başarı sağlanamazken, mevsimlik etkiler nedeniyle aylık enflasyon da zaman zaman yeniden hızlandı. Büyüme tarafında ise ilk üç çeyrek, ekonominin resesyona girmeden orta hızda da devam edebileceğini bizlere gösterdi. Ancak kompozisyon hala büyük ölçüde iç talep ve yatırım üzerinden oluştu ve net ihracat büyümeye kalıcı bir katkı veremedi. Bu sırada reel sektör cephesinde ise sıkı finansal koşulların faturası daha görünür hale geldi.

Cari açık tarafında hizmet gelirlerinin güçlü tampon sunması ve mal ticareti dengesindeki kronik açığın nispeten yönetilebilir kalması nedeniyle istenilen başarı sağlandı. Bütçe tarafında ise faiz dışı disiplin toparlanırken yüksek faiz yükü toplam dengeyi baskı altına aldı.

Ekonomi 2026’ya ise daha düşük enflasyon patikasına girmiş, ancak finansman maliyetinin hala yüksek kaldığı ve yapışkan hizmet enflasyonu riskinin sürdüğü bir şekilde giriyor. Ekonominin gidişatını para ve maliye politikalarının erken gevşeyip gevşemeyeceği ve kredi-talep kanalının nasıl yönetileceği belirleyecek. Parasal sıkılıktan çok hızlı vazgeçilirse, önümüzdeki yıl dezenflasyon tam tersine dönebilir ve tekrardan yüksek enflasyon dönemine girilebilir. Ancak para-maliye eşgüdümünün başarılı şekilde sürdürülmesi, kredi kanalının daha hedefli çalışması ve yatırımların verimliliği yüksek alanlara yönelmesiyle birlikte, daha dengeli bir Türkiye ekonomisi de bizleri bekliyor olabilir.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

YAZARLAR

Emircan Yaman

Piyasalar ve Finans Editörü

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR

Bu hafta hem yurt içi, hem de yurt dışı piyasalarda kritik veriler radarımızda. Yurt içinde Pazartesi günü açıklanacak Temmuz ayı TÜFE ön plandayken, yurt dışında Cuma günü açıklanacak tarım dışı istihdam verileri bekleniyor.

03 Ağu 2026

2026’nın ikinci yarısına girilirken küresel piyasalar, bir yanda yapay zeka yatırım döngüsünün beslediği güçlü bir risk iştahı, diğer yanda enerji fiyatlarındaki oynaklık, jeopolitik belirsizlik ve merkez bankaları arasında derinleşen politika ayrışması olmak üzere birbirine zıt iki kuvvetin gerilimi altında şekilleniyor.

Temmuz FOMC toplantısında asıl haber, faiz kararından değil, 9’a 3’lük bölünmeden ve uzun vadeli tahvillerin verdiği sert tepkiden geldi. Fed faizleri değiştirmedi. Buna bakıp “Toplantı beklendiği gibi bitti.” diyebiliriz. Ancak bu kez asıl hikaye, kararın arkasnda oluşan çatlakta ve tahvil piyasasının verdiği sert tepkiden doğdu. Kısacası FED bekledi, piyasa ise beklemedi.

Bu hafta Türkiye ile Irak arasında imzalanan birkaç anlaşma bölgenin, son aylarda büyük dönüşüm geçiren enerji haritasını önemli ölçüde değiştirme potansiyeli taşıyor. İmzalanan anlaşmalara göre Türkiye, Irak'ta üstleneceği ulaştırma yatırımlarının bedelini petrol ve doğalgazla alacak, Türkiye Petrolleri Anonim Ortaklığı (TPAO) ise Kerkük'teki petrol sahalarına ortak olacak.

Türk turizmi 2026'ya art arda gelen rekorların gölgesinde sıra dışı bir kriz yılıyla girdi. Levni Hotels Yönetim Kurulu Başkanı Aydın Karacabay, krizi hem şehrin en eski turizm bölgesinden hem de küresel bir markanın penceresinden izleyebilen isimlerden biri olarak öne çıkıyor. Sezonun en zor günlerinin geride kalmaya başladığı bir dönemde Karacabay ile İstanbul turizminin 2026 krizini konuştuk.