2024'ün karnesi ve 2025'in şifreleri: Hangi fırsatlar öne çıkıyor?

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

2024 yılı hem Türkiye hem de global piyasalar için farklı bir yıl oldu. Jeopolitik gerilimler, indirimlere başlanmış olsa dahi yüksek kalan faiz oranları, sansasyonel seçimler ve resesyon endişeleri gibi pek çok majör faktör piyasaları şekillendirdi. Peki bu “dalgalı” süreçte ülkemizde hemen hemen en çok tercih edilen yatırım araçları nasıl performans gösterdi? Geleceğe ilişkin beklentiler neler?

2024’te yatırım araçları nasıl performans gösterdi?

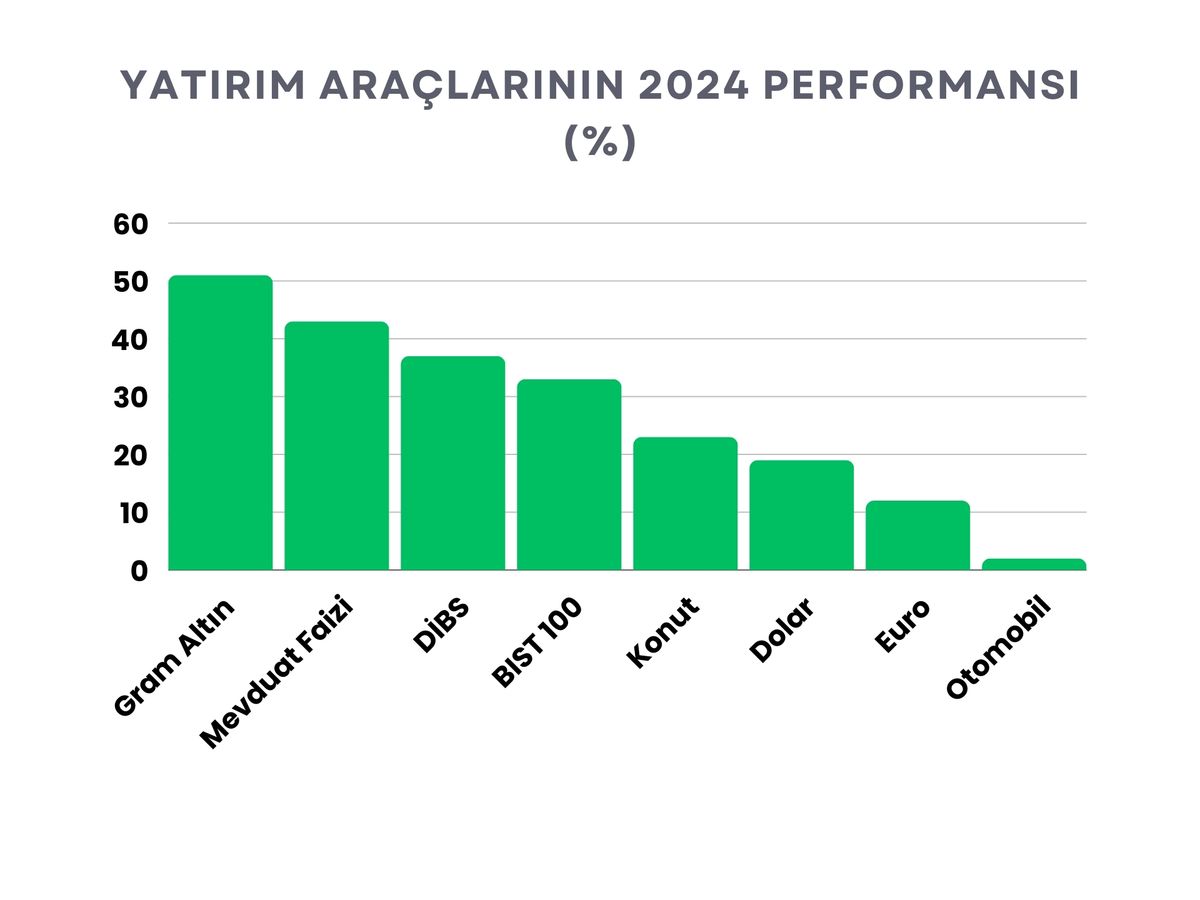

Öncelikle 2024 yılında yatırım araçlarının performansını değerlendirerek başlayalım. Elimizdeki son verilere göre gram altın, yılbaşından bu yana yaklaşık %50,78 getiriyle bu yılın getiri şampiyonu oldu. Analistler altın fiyatlarındaki bu yükselişi, yıl genelinde Ortadoğu, Ukrayna ve Güney Çin Denizi başta olmak üzere pek çok noktada tırmanan jeopolitik gerginlikler ve faiz indirimlerinin başlayacağına ilişkin beklentilerin döviz kurlarını dalgalandırması gibi sebeplerle açıklıyor.

Türkiye Cumhuriyet Merkez Bankası’nın enflasyonla mücadele programı çerçevesinde politika faizini peş peşe adımlarla artırması ve ek sıkılaştırma adımları çerçevesinde zorunlu karşılık hamleleriyle piyasadan fazla likiditeyi çekmesi, yurt içi piyasalarda da faizlerin yukarı tırmanmasına neden oldu. İncelediğimiz araçlar arasından 1 yıl vadeli mevduat faizi, %42,90 ile en yüksek getiriyi sağlayan ikinci yatırım aracı olarak öne çıktı. Onu, yılbaşından bu yana %37,16’lık getiri oranı ise Devlet İç Borçlanma Senedi (DİBS) takip etti.

Yurt içinde faizlerin yükselmesi, ekonomik aktivitenin yavaşlaması, şirketlerin kârlılıklarının azalması ve yatırım alternatiflerinin artması ile bu yıl borsaya olan talep de yavaşladı. Yılbaşında yaklaşık 7 milyon 643 bin kişi seviyesinde olan pay bakiyeli yatırımcı sayısı, halihazırda 6 milyon 901 bin kişi seviyesine kadar geriledi. İncelediğimiz araçlar arasından BIST 100 endeksi azalan talebin de etkisiyle yılbaşından bu yana %34,21 getiri ile dördüncü sırada yer aldı. Faizlerin bir hayli düşük olduğu 2022 yılını %196,6 kazançla kapatan BIST 100, faizlerin yükselmeye başladığı 2023 yılını ise %35,6 kazançla tamamlamıştı.

Bu yıl altın dışında daha “geleneksel” olarak kabul edilen yatırım araçları ise geçen yıla kıyasla daha zayıf performans gösterdi. Dolar/TL yılbaşından bu yana yaklaşık %19,26’lık bir getiri sağlarken, avro/TL paritesi ise yaklaşık %12,38 kazanç yaşattı. Bu oranların mevduat faizinin bir hayli altında kalması yıl içinde yurt içi yerleşik yatırımcının da tercihini çoğunlukla TL’den yana kullanmasına neden oldu ve Aralık ayına gelindiğinde TL mevduatların toplam mevduatlar içindeki payı %58 seviyesini aştı.

Halkımız tarafından yatırım aracı olarak sıklıkla tercih edilen gayrimenkul ve araba fiyatlarına da değinmeden geçmeyelim. Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan konut fiyat endeksi verilerine dayanılarak yapılan hesaplamalara göre Türkiye’de ortalama konut fiyatı yılbaşından bu yana yaklaşık %26,90 artış gösterdi. Aynı verilere göre İstanbul’da konut fiyatları yılbaşından bu yana %23,68 artarken, İzmir’de %24,80, Ankara’da ise %31,81 arttı. Böylece hem üç büyükşehirde, hem de Türkiye genelinde konut fiyat artışı enflasyon oranının altında kalmış oldu.

- Elimizde aynı netlikte veri olmasa da yine TCMB tarafından yayımlanan ticari gayrimenkul fiyat endeksi de üçüncü çeyrekte yılbaşından bu yana %28,34 artış göstermişti. Bu artış, 9 aylık enflasyon oranı olan %35,86’nın altındaydı.

Aynı dönemde Sahibinden.com ve Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırma Merkezi (BETAM) tarafından hesaplanan ortalama satılık otomobil cari fiyat endeksi yıllık bazda ise %1,2 azalış kaydetti. Bu durum, otomobil fiyatlarında 17 aylık bir reel düşüş serisine işaret etti.

Elimizdeki getiri oranlarını karşılaştırdığımızda, incelediğimiz yatırım araçları arasından enflasyonu yenmeyi başaran tek yatırım aracının %2,50’lik reel getiriyle gram altın olduğunu görüyoruz. Buna karşın enflasyona karşı en çok kaybettiren yatırımlar ise reel %31,19 kayıpla ikinci el otomobil ve %13,72 reel kayıp ile konut yatırımı oldu.

Gelecek neye işaret ediyor?

Finans piyasalarında 2024, uzmanların beklediği üzere çoğunlukla yavaşlayan ekonomik koşullar ve yüksek faiz dinamikleri tarafından şekillendirilen bir görünüm çizdi. Nispeten netleşen koşullarla birlikte gelecek yıla dair öngörülerini de belirleyen uzmanlar, 2025 yılına ilişkin düşüncelerini Aposto’yla paylaştı.

Konuyla ilgili görüşlerini Aposto'yla paylaşan Fon Yöneticisi Işık Ökte, 2024 yılında Türk borsasının MSCI Dünya Endeksinden negatif ayrıştığını vurgulayarak şu ifadeleri kullandı:

"2024 yılını borsada, dolar bazında temettü dahil %15 getiriyle tamamlamaya hazırlanıyoruz. Gelişen ülke hisselerinden banka, sigorta ve iletişim performansıyla pozitif ayrıştık ancak MSCI dünya endeksinden sınai sektördeki dolar bazlı satışla negatif ayrıştık. Sınai endeks performansı bazı sektörlerde o kadar kötüydü ki -örneğin otomotiv, petrokimya, beyaz eşya, tekstil, metal eşya, demir çelik, elektrik- fon yöneticileri senenin genelinde, banka alımlarını sınai sektör hisselerini satarak fonladılar."

Hisse piyasalarına ilişkin 2025 stratejisinden de bahseden Ökte, şu ifadeleri kullandı:

"2025 sonu hisse stratejimi, TCMB faiz indirim döngüsünün %30’a devam edeceği ve CDS’in 300 üzerine yükselmeyeceği baz senaryoda kurguluyorum. 2025 sene sonu için : Dolar/TL = 42,5 ve BIST 100 14.500 yani dolar bazında 3,41 baz senaryoyla çalışıyorum. Yani, 2,84 olan son işlemden dolar bazlı %20 temettü hariç getiriyle"

Sektörlere ilişkin değerlendirmelerde de bulunan Ökte, sözlerini şöyle sürdürdü:

"Bu baz senaryo içinde, pozitif ayrışabileceğini düşündüğüm ana sektör madencilik. Türkiye Altın İşletmeleri AŞ’nin kurulma potansiyeli, endüstriyel metal, boksit fiyatları ve madencilik sektörünün yükselen üretim / ihracat trendi katalizör olacak düşüncesindeyim. Son 3 senede, yatırımcısına dolar bazında %300’den çok kazandıran banka/sigorta borsanın bu dönemde açık ara en iyi sektörleri oldular. Bu nedenle, faiz indirim döngüsünü, yılın ikinci yarısındaki pozitif ayrışmasını devam ettirmesini beklediğim GYO endeksiyle değerlendirmek isterim. Geri kalmış, sınai sektör endeksleri içinde ise ilgimi en çok çeken petrokimya.

'Herkesin’ sevdiği ve her düşüşte almaya koştuğu perakende sektörü bana enflasyon düşüşü/faiz indirim döngüsü yatırımı olarak gelmiyor. Onun yerine, portföyde Trump’ın Zelensky’e giderek, belirli toprakları Rusya kontrolünde bırakarak savaşı sonlandırmaya çalışacağı temasıyla, ulaştırma/taahhüt sektörü düşünülebilir."

Sektör stratejilerini iyi veya kötü farklı senaryolar üzerine kurmadığında da dikkat çeken Işık Ökte, sözlerini şöyle tamamladı:

"Kötü/iyi senaryolar tabii ki kafamda var: ancak bunlar üzerine bir sektör stratejisi kurmadım. Uzun vadeli yatırımların -1 senelik- sadece baz senaryo analiziyle yapılması inancı taşıyorum. Ancak, ABD hisselerinde bir ‘düzeltme’ bekleyen yatırımcıların, borsamızda 11 senedir yaşadığımız 20 milyar dolar üzeri yabancı net satışı nedeniyle daha az hissedilme olasılığı görüyorum. ABD’de böyle bir ‘düzeltme’ bekleyenler, banka ve teknoloji uzun pozisyonlarda VIOP üzerinden koruma almayı düşünebilirler."

Konuyla ilgili Aposto’ya konuşan BBVA MENA ve Türkiye Stratejisti Tufan Cömert, özellikle tahvil ve eurobond piyasalarında yaşanabilecek potansiyel değişimlere işaret ederek, “Türk Hazinesi'nin 2025 yılında Eurobond değiştirme operasyonlarının ve Türkiye’nin kredi notundaki olumlu seyrin devamını beklediğimizden, risk priminde düşüş ve Türk eurobond'larında daha düşük faizler görmeyi bekliyoruz. Türkiye'nin ABD doları cinsinden uzun vadeli tahvilleri bu anlamda cazip görünse de, Trump'ın seçim zaferinin ardından küresel ekonomiyi çevreleyen riskler ve yüksek ABD tahvil faizleri görüşümüzü temkinli bir tonda ifade etmemize neden oluyor” ifadelerini kullandı.

“Türkiye’nin 2045 vadeli tahvilinde alım, eş zamanlı olarak da 2026 vadeli tahvilinde satım yaparak, aradaki getiri farkının daralmasına yatırım yapılabileceğini düşünüyoruz. Buradaki hedefimiz kabaca 280 baz puanlık farkın 200 bps civarına düşeceği yönünde. Merkez Bankası'nın beklenen faiz indirim döngüsünün ardından TL cinsi tahvillerin yüksek getiri, artan mali kredibilite ve düşen fonlama maliyeti nedeniyle yabancı yatırımcıları çekmeye devam etmesini bekliyoruz. İlk aylarda kısa vadeli tahvil faizlerindeki düşüşün daha hızlı olacağını, burada 5-6 puan gibi bir düşüşün mümkün olduğunu düşünüyoruz.”

Cömert hisse senedi piyasasına ilişkin olarak ise şu yorumu yaptı:

“Hisse senedi piyasası, enflasyonun gerilemesi ve şirket finansallarının Türk ekonomisindeki belirgin yavaşlamanın ardından toparlanmasıyla fırsatlar sunabilir. İç piyasa odaklı sektörler, gayrimenkul ve turizm böyle bir ekonomik ortamdan faydalanabilir. Ancak, jeopolitik belirsizlikler nedeniyle potansiyel oynaklık hala yüksek olacaktır.”

Konuyla ilgili Aposto’ya konuşan Ak Portföy Genel Müdür Yardımcısı Göktürk Işıkpınar, yıl geneline iki farklı dönem olarak bakmanın daha doğru olduğuna işaret ederek şu ifadeleri kullandı:

Enflasyon görünümü ve buna bağlı olarak TCMB’nin para politikası çerçevesinde alacağı muhtemel faiz indirim kararlarındaki belirsizlik 2025 yılı görünümü oluşturmak için büyük bir zorluk yaratmaktadır. Bu sebeple 2025 yılını ilk yarı ve ikinci yarı olarak iki döneme ayırmayı mantıklı buluyoruz. 2025 yılının ilk yarısını 2024 yılının devamı olarak görüyoruz. Yüksek faiz ortamının devam ettiği ve Türk Lirasındaki reel değerlenmenin sürdüğü bir dönem. Her ne kadar TCMB’nin faiz indirimlerine başlayacağı beklentisi oluşmuş olsa da ilk yarıda bunun görece ufak ölçülerde olmasını bekliyoruz ve ex-post reel faiz ortamını bozulacağını düşünmüyoruz. Kur ile ilgili de rezerv rakamları ve KKM riskinin minimize edilmiş olması oradaki istikrarın da devam edeceğini destekler nitelikte. Özetle risksiz getirinin bozulmayacağını düşündüğümüz bir ilk yarı bekliyoruz. 2025’nin ikinci yarısına doğru ise; sıkı para politikasının meyvelerini toplamış, bunun sonucunda da enflasyonu kontrol altına almış ve enflasyon beklentilerinin de iyileştirmiş bir TCMB yönetiminin elinin rahatlayacağını ve faiz indirimlerinin hızlanacağı bir döneme gireceğimizi düşünüyoruz. 2024 ve 2025’in ilk yarısında risksiz getiriye yönelen yatırımcıların yılın ikinci yarısında riskli varlıklarda getiri arayışına girmesi muhtemel. Dövizden ve riskli varlık yatırımlarından Türk lirasına geçen yatırımcıların, Türk lirasında kalmaya devam edeceğini ama mevduat ve para piyasası fonlarındaki ağırlıklarını tahvillere, hisse senetlerine, gayrimenkule yönlendirmeye başlayacağı bir dönem olacağına inanıyoruz.

Konuyla ilgili Aposto’ya konuşan Sipay Hazine Müdürü Eren Kuru ise 2021-2023 döneminde ekonomik konjonktür nedeniyle döviz bazlı ürünlerin ön plana çıktığını ancak geçtiğimiz yıl değişen rüzgarla birlikte TL’de pozisyonlanmanın arttığını söyleyerek, “Verim eğrisi 2023-2024 arasında belirli bir bant aralığında dalgalandı. Bu süreç içerisinde yurt dışında tahvil faizlerinin gerilemesi, yurt içinde de ortodoks politikalara geri dönülmesi ile risk primlerinde hızlı iyileşme gördük. Aynı dönemde eurobond ve Borsa İstanbul tarafında ise reaksiyon hızlı oldu” ifadelerini kullandı.

Kuru, 2025 yılına ilişkin beklentilerini ise kısaca şöyle ifade etti:

“2025’e geldiğimizde geri planda kalmış ürünler bir miktar öne gelebilir. Bu yüzden TL tahvil tarafında pozisyonlanmalarda ekstra pozitif performans görürsek şaşırmamak gerekir. 2025’te TL tahvil, pay senedi ön planda olabilir diye düşünüyorum. Geçmiş senelerde döviz bazlı ürünler ön planda yer alıyorken, şimdi ise portföy çeşitlendirmesinde en düşük paya sahip olabilir.”

Uyarı: Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik ve yorumlar genel niteliktedir. Herhangi bir yatırım tavsiyesi içermemektedir.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ BAŞLIKLAR

YAZARLAR

Emircan Yaman

Piyasalar ve Finans Editörü

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR

NATO, Çin'in NTE tekeline karşı kritik maden alım kulübü kurdu; Türkiye kurucu üyelerden oldu. Dünyanın önde gelen NTE yatağı Beylikova için fırsat kapısı açıldı. Bu kapıdan geçebilmek, rezervimizi uluslararası standartta belgelemekten, mühendis yetiştirmekten ve yatırımı finanse etmekten geçiyor.

Almanya sanayisindeki zayıflamanın arkasında fiyat rekabetindeki gerilemeyle birlikte elli yıl boyunca sürdürülen ucuz Rus enerjisine dayalı üretim ve ihracat modelinin bozulması da yer alıyor. “Wandel durch Handel” yaklaşımı Rusya ve Çin’de beklenen dönüşümü sağlamazken, Almanya’yı enerji ve tedarik zincirlerinde ciddi bağımlılıklarla karşı karşıya bıraktı.

2026'nın ilk yarısı ölçülü bir faiz indirimi ile başlayan ancak rüzgarın birkaç hafta içinde tam tersine döndüğü, manşet göstergelerin görece iyi seyrettiği fakat bu seyrin bedelinin alt kırılımlarda ortaya çıkmaya başladığı hareketli bir dönem oldu.

Bu hafta hem yurt içi, hem de yurt dışı piyasalarda kritik veriler radarımızda. Yurt içinde Pazartesi günü açıklanacak Temmuz ayı TÜFE ön plandayken, yurt dışında Cuma günü açıklanacak tarım dışı istihdam verileri bekleniyor.

03 Ağu 2026

2026’nın ikinci yarısına girilirken küresel piyasalar, bir yanda yapay zeka yatırım döngüsünün beslediği güçlü bir risk iştahı, diğer yanda enerji fiyatlarındaki oynaklık, jeopolitik belirsizlik ve merkez bankaları arasında derinleşen politika ayrışması olmak üzere birbirine zıt iki kuvvetin gerilimi altında şekilleniyor.