Tahvil ihracı yapan ülkelerin varlık fonları

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

Varlık fonları (Sovereign Wealth Funds - SWF), devletlerin fazla gelirlerini yönetmek amacıyla kurdukları, uzun vadeli stratejik yatırım yapmayı amaçlayan fonlardır. Bu fonlar genellikle doğal kaynak gelirleri (örneğin petrol veya gaz), ticaret fazlaları ya da bütçe fazlalarından beslenir ve gelecek nesillerin ekonomik güvenliğini sağlamak için çeşitli varlık sınıflarına yatırım yaparlar.

Varlık fonları, genellikle borçlanma yapmaya ihtiyaç duymaz çünkü temel işlevleri fazla gelirleri yönetmektir. Ancak bazı durumlarda, stratejik yatırımlar veya likidite ihtiyaçları için borçlanabilirler. Bu durum, piyasalarda farklı yorumlara neden olur ve genellikle negatif bir algı yaratmaktadır.

Varlık fonlarının borçlanma yapmasının çeşitli nedenleri vardır. Bu borçlanmaların temel nedenleri şunlar olabilir:

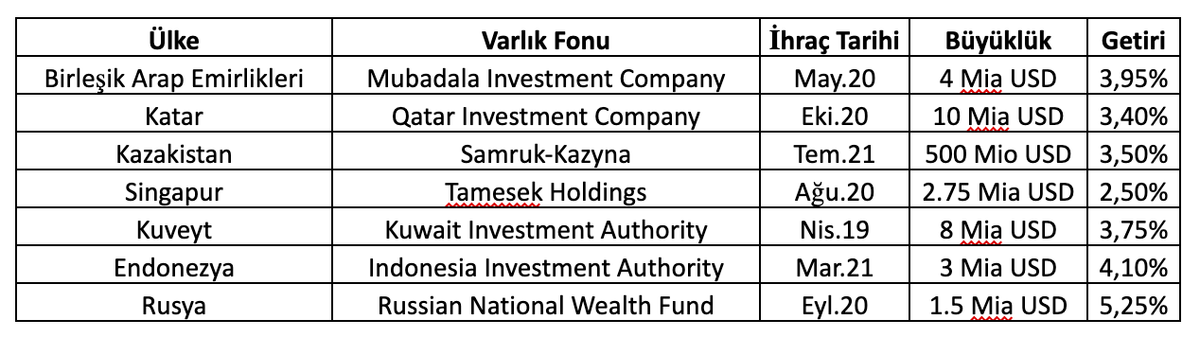

- Stratejik yatırım projeleri: Bazı varlık fonları, büyük çaplı altyapı projeleri veya enerji yatırımlarını finanse etmek için borçlanabilir. Bu tür projeler, uzun vadede önemli ekonomik getiriler sağlayabilir. Örneğin, Birleşik Arap Emirlikleri'nin Mubadala Investment Company’si, büyük altyapı ve teknoloji projelerini desteklemek için tahvil ihracına gitmiştir.

- Likidite ihtiyacı: Ekonomik dalgalanmalar, doğal kaynak fiyatlarındaki düşüşler veya beklenmedik küresel krizler, varlık fonlarının likidite ihtiyacını artırabilir. Örneğin, COVID-19 pandemisi sırasında birçok varlık fonu likidite ihtiyaçlarını karşılamak için tahvil ihraç ederek borçlanma yoluna gitmiştir. Bu tür borçlanmalar, özellikle kısa vadeli finansal baskıların hafifletilmesi amacıyla yapılabilir.

- Risk yönetimi ve sermaye yönetimi: Bazı varlık fonları, düşük faiz ortamlarından yararlanarak borçlanmayı stratejik bir araç olarak kullanabilir. Bu sayede, fonlar sermaye yapılarını optimize edebilir ve daha büyük yatırımlar için esneklik sağlayabilirler.

Her ne kadar varlık fonlarının borçlanması stratejik nedenlerle gerçekleşse de piyasa aktörleri bu durumu genellikle olumsuz olarak değerlendirir. Bunun birkaç nedeni vardır:

- Likidite sorunlarına işaret edebilir: Varlık fonlarının temel işlevi, devletlerin fazla gelirlerini yönetmek olduğundan, borçlanma yapmaları fonun likidite sıkıntısı yaşadığına işaret edebilir. Bu durum, fonun normal gelir akışının yetersiz olduğu veya gelirlerinin sürdürülebilir olmadığı algısına neden olabilir. Piyasa katılımcıları, fonun gelecekteki mali durumuna dair endişeler duymaya başlar.

- Ülkenin finansal sağlığına ilişkin şüphe yaratabilir: Varlık fonlarının borçlanması, ülkenin genel mali sağlığı hakkında soru işaretleri yaratabilir. Varlık fonları genellikle devletlerin en sağlam mali varlıkları olarak kabul edilir, bu yüzden borçlanmaya gitmeleri, ülkenin mali kaynaklarının yetersiz olduğu veya ekonomik sorunlar yaşandığı algısını güçlendirebilir. Özellikle düşük gelirli veya ekonomik olarak zayıf ülkelerde varlık fonlarının borçlanması, uluslararası yatırımcılar nezdinde ciddi bir risk olarak değerlendirilir.

- Kamu borcunun artması: Varlık fonlarının borçlanması, devletin genel borçluluk seviyesini artırabilir. Varlık fonları, kamu borcu dışında bir kaynak olarak görülür, bu nedenle borçlanma yapılması, devletin mali dengesinin bozulmasına neden olabilir. Bu durum, kredi derecelendirme kuruluşları tarafından olumsuz bir şekilde değerlendirilir ve ülkenin kredi notunun düşmesine yol açabilir.

- Riskli yatırım stratejileri: Borçlanan varlık fonları, daha riskli yatırımlara yönelme eğiliminde olabilir. Bu durum, borçlanma yoluyla elde edilen kaynakların daha spekülatif ve volatil piyasalarda kullanılma riskini artırır. Piyasa aktörleri, varlık fonlarının borçlandığına dair bir haber aldığında, fonun risk iştahının arttığı ve daha riskli yatırımlara yönelebileceği algısına kapılabilir.

Aşağıda döviz bazlı tahvil ihracı yapan varlık fonlarını görüyorsunuz:

Varlık fonlarının borçlanması, bazen kaçınılmaz ve stratejik olarak doğru bir adım olabilir. Ancak piyasa aktörleri, bu tür borçlanmaları genellikle olumsuz olarak değerlendirir. Likidite sorunlarına, ülkenin mali sağlığına ilişkin şüphelere ve kamu borcunun artmasına işaret eden bu borçlanmalar, uluslararası yatırımcılar ve finansal piyasalar nezdinde güven kaybına yol açabilir. Sonuç olarak, varlık fonlarının borçlanma kararları dikkatle değerlendirilmeli ve sadece uzun vadeli stratejik hedeflerle uyumlu olduğunda yapılmalıdır.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

NEREDE YAYIMLANDI?

Bloomberg, TCMB Başkanı Karahan'ın, %25'lik asgari ücret zammının uygun olabileceğini söylediğini haberleştirirken IMF Avrupa Direktörü, asgari ücrete hedeflenen enflasyon çerçevesinde zam yapılması gerektiğini söyledi.

25 Eki 2024

YAZARLAR

Eren Kuru

Sipay Hazine Müdürü ve yatırım danışmanı. Daha önce Borsa İstanbul’da İş Geliştirme Departmanı’nda, Vakıf Yatırım'da Yatırım Danışmanlığı ve Algoritmik Trading Departmanı'nda, Ziraat ve Allbatross Portföy tarafında da Fon Yönetimi'nde çalıştı.

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR

Piyasalardaki iştah ve enerji, yoğun sermaye harcaması, bol sermaye ve rekabetçi büyüme arzusuyla öne çıkan Reagan dönemi 1980'ler, 1998-99 ve 2004-06 yıllarını andırıyor.

Ortaya çıkan tablo, daha az konuşan ancak şeffaflıktan ödün vermeyen, iletişimini daha sade metinlerle kuran, piyasaya daha az yönlendirme yapan fakat hedefleri konusunda daha kararlı ve kurumsal açıdan daha disiplinli bir merkez bankası modeline işaret ediyor.

Türkiye'nin en büyük dış ticaret fazlası veren sanayi kollarından tekstil ve hazır giyim sektörü, 2025 yılını 26,2 milyar dolarlık ihracatla kapattı. Doğrudan 845 bin, dolaylı etkileriyle birlikte yaklaşık 2 milyon kişiye istihdam sağlayan sektör, 2022'de ulaştığı zirveden bu yana tarihinin en sert daralmalarından birini yaşıyor. Konuyla ilgili sunum yapan TGSD yönetimi, Sanayi ve Teknoloji Bakanlığı'na sunulan üç aşamalı strateji haritasının ayrıntılarını paylaştı.

Bu hafta hem yurt içi hem de yurt dışı piyasalarda veri akışı güçlü. Yurt içinde Fitch değerlendirmesi ve cari denge, yurt dışında ise ABD TÜFE ön planda olacak.

13 Tem 2026

Küresel ekonomide bir taraftan savaşın yarattığı belirsizliği ve bunun başta petrol ve altın fiyatları olmak üzere finansal piyasalardaki yansımalarını izlerken, diğer taraftan özellikle yapay zeka alanında yaşanan olağanüstü teknolojik gelişmelerin önümüzdeki dönemde ekonomik hayata nasıl yansıyacağını anlamaya çalışan bir piyasa dinamiğiyle karşı karşıyayız.