Eurobondlar ve Türkiye'nin CDS süreci: Bu hafta neler oldu?

Türkiye İş Bankası’nın 100. yılında yeniden "81 İlde 81 Orman" 100’üncü kuruluş yıl dönümünü kutlayan Türkiye İş Bankası asırlık çınar olarak nitelendirilen kurumlar arasına girmenin heyecanını yaşarken; yeni çınarlar yetiştirmek üzere TEMA Vakfı ve Orman Genel Müdürlüğü ile değerli bir yolculuğa çıkıyor. Neler oluyor? 2008 - 2017 yılları arasında Orman Genel Müdürlüğü ve TEMA Vakfı iş birliğiyle gerçekleştirilen "81 İlde 81 Orman" Projesi , Türkiye İş Bankası’nın 100’üncü yılına özel olarak yeniden hayata geçiyor. İlk aşamada dikim sahalarının ormana dönüşüm oranının %84’ün üzerine çıkmasıyla büyük bir başarı elde eden projenin ikinci aşaması kapsamında, Türkiye’nin 81 ilinde, 2023 - 2028 yılları arasında 2 milyon 200 bin fidan dikilmesi ve dikilen fidanların bakımının da 3 yıl boyunca düzenli olarak yapılması planlanıyor. Ormana dönüşecek alanlar, bulundukları yörelerde flora ve faunanın zenginleşmesine ekolojik yönden imkân sağlayacak. Neden önemli? Orman varlıklarını korumak ve artırmak için kamu, sivil toplum ve özel sektör iş birliğiyle hayata geçirilen bu proje, gelecek nesillere daha yaşanabilir bir dünya bırakmak için herkesin elini taşın altına koyması gerektiğini bir kez daha vurguluyor. Türkiye’deki ormanlık alanları çoğaltarak doğayı korumak ve başta çocuklar olmak üzere toplumda çevre bilincini artırmak amacıyla başlatılan proje hakkında detaylı bilgiye buradan ulaşabilirsiniz.

Daha fazlasını öğren →

EXANTE

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

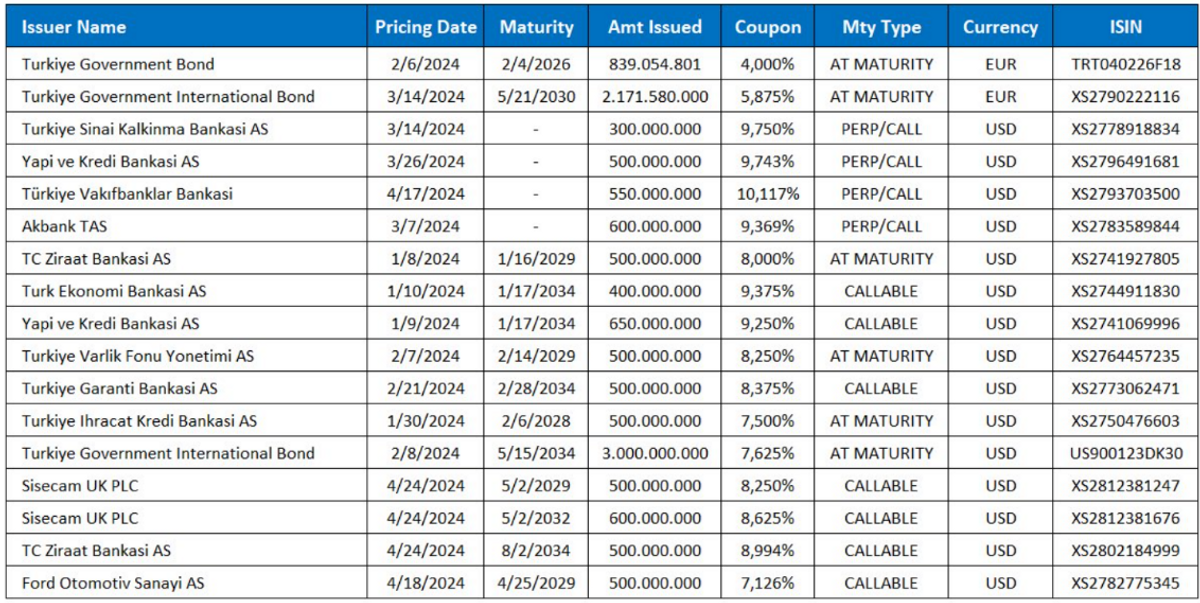

Yılbaşından bu yana yurt dışı piyasa 17 eurobond ihracını karşıladı. 4 ihraç Hazine ve Maliye Bakanlığı tarafından, 10 ihraç bankalar tarafından ve 3 ihraç da özel sektör tarafından yapıldı. (HMB’nin dört ihracının ikisi EUR bazlı piyasada karşılandı.)

Şu an piyasada ise Şekerbank’ın sermaye benzeri (AT1), Vestel’in 5 yıllık senior unsecured (5NC2) ve Türk Telekom’un da senior unsecured ihraçları beklemekte. 2023 yıl sonunda Morgan Stanley’nin çıkardığı raporda da 2024 yılı Türkiye’nin yurt dışı borçlanma hacminin en yüksek olacağı yıl olarak yazılmıştı.

İhraçların bu kadar yoğun olması neden kaynaklanıyor?

Aslında tek bir neden söyleyebiliriz: Türkiye’nin eski ekonomi politikalarına geri dönmesi.

Bunun etkisiyle hem yurt dışında hem de yurt içindeki göstergelerimiz iyileşme sürecine girdi. Risk primimiz bu süreç içerisinde 800’lü seviyelerden 500 baz puan düşerek 300’ün altına geriledi. TCMB’nin 1 haftalık repo faizi %8.50’den %50.00 seviyesine artış gösterdi. Enflasyon patikası geçmiş yıllara nazaran daha öngörülebilir olmaya başladı. Hazine ve Maliye Bankanı Mehmet Şimşek ve TCMB Başkanı Fatih Karahan düzelen bu projeksiyonda yurt dışı yatırımcılar ile daha fazla ve verimli toplantılar yapmaya başladı. Kısacası daha yurt dışı ile daha fazla iletişim kurarak ortodoks ekonomi politikaları uygulanmaya başlandığı anlatıldı. Toplantıların verimli geçtiğini bankaların pozisyonlanmasından anlayabiliriz. JPMorgan, Türkiye’nin 10 yıllık TL cinsi tahvil ağırlığını arttığını açıkladı.

Bu süreçte sadece Türkiye’nin uyguladığı politikalar ile değil, yurt dışında oluşan pozitif fiyatlama da rüzgarı arkamıza almamıza sağladı. ABD’de finansal koşulların daraldığını gördük. ABD 10 yıllık tahvil faizi Ekim 2023’te 122 baz puan düşerek %3,78 seviyesine geldi. Tabii gerileme ile sadece Türkiye pozitif etkilenmedi, diğer gelişmekte olan ülkeler de bu düşüşten yararlandı.

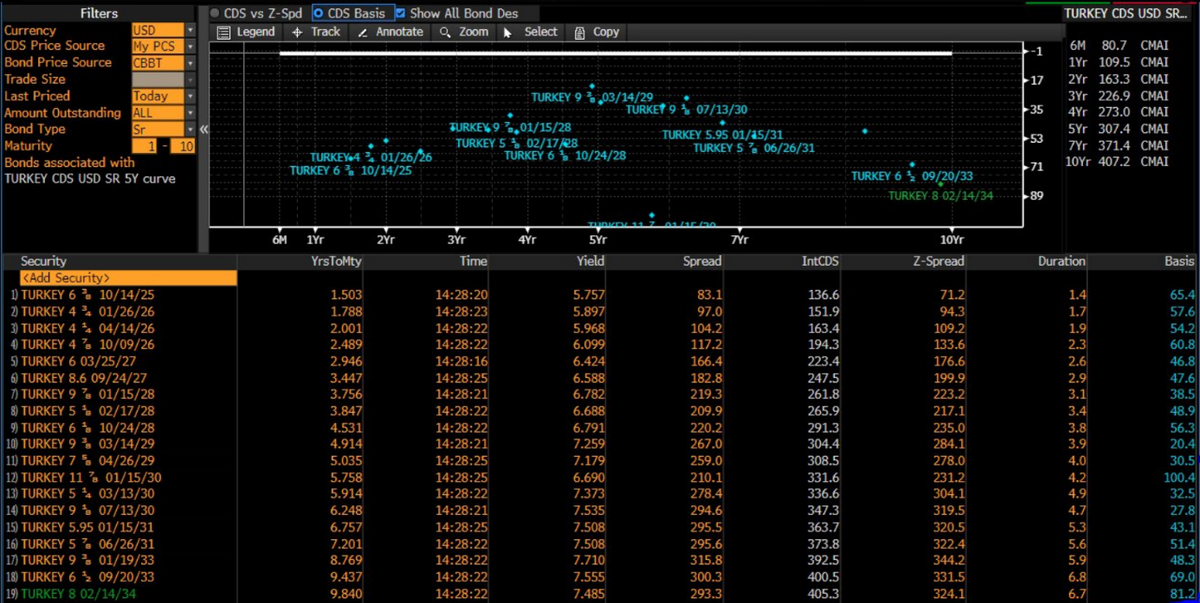

Bu süreç içerisinde de Türkiye’nin risk primi diğer gelişmekte olan ülkelerin risk primi seviyelerine yaklaştı. Bu fark 2022’nin ortasında 500 baz puan iken şimdi ise 120’nin altına gerileme gösterdi. (Yukarıdaki grafikte Türkiye’nin 5 yıllık CDS ile 22 adet gelişmekte olan ülkenin risk primlerinin ortalamasını görüyorsunuz.)

Eurobond özelinde ne gibi fiyatlamalar görüyoruz?

Yukarıdaki grafikte yer alan vadeye göre, getiri açısından Türkiye’ye en yakın konumda Brezilya ve Güney Afrika’yı görüyoruz. İki ülkeyle aramızdaki spread giderek daralmış.

Bu hafta hem yurt dışı hem de yurt içinde önemli gelişmeler yaşanmaya devam etti. Reuters’ın gri liste haberi haricinde; Bloomberg’e göre bu hafta ekonomi yönetimi swap kanallarının yeniden açılması üzerine birtakım çalışmalar başlatırken, TCMB'nin bankalara uyguladığı menkul kıymet tesisi uygulaması kaldırıldı.

İyi gelişmeler yaşandıkça piyasada karşılığını net bir şekilde görüyoruz. Enflasyon patikasında da bir miktar iyileşme yaşadığımızda yurt içi yerleşiklerin tutumuyla da varlık fiyatlamaları daha sağlıklı bir piyasayı göreceğiz.

Yukarıda Türkiye eurobond verim eğrisini CDS basis’e göre görmektesiniz. Kabaca eurobondların CDS’e göre ucuz mu yoksa pahalı mı olduğunu görüyorsunuz. Kısa ve orta tarafın, uzak tarafa göre daha pahalı olduğunu görüyoruz.

İlerleyen süreçte nasıl bir performans izleyebiliriz?

Öncelikle eurobondlar USD ya da EUR bazlı olduğu için bizi yurt dışı tahvil fiyatlamaları doğrudan etkilemektedir. Yurt içi tarafta oluşan negatif ya da pozitif haber akışı da ek olarak fiyatlanmaya yansımaktadır.

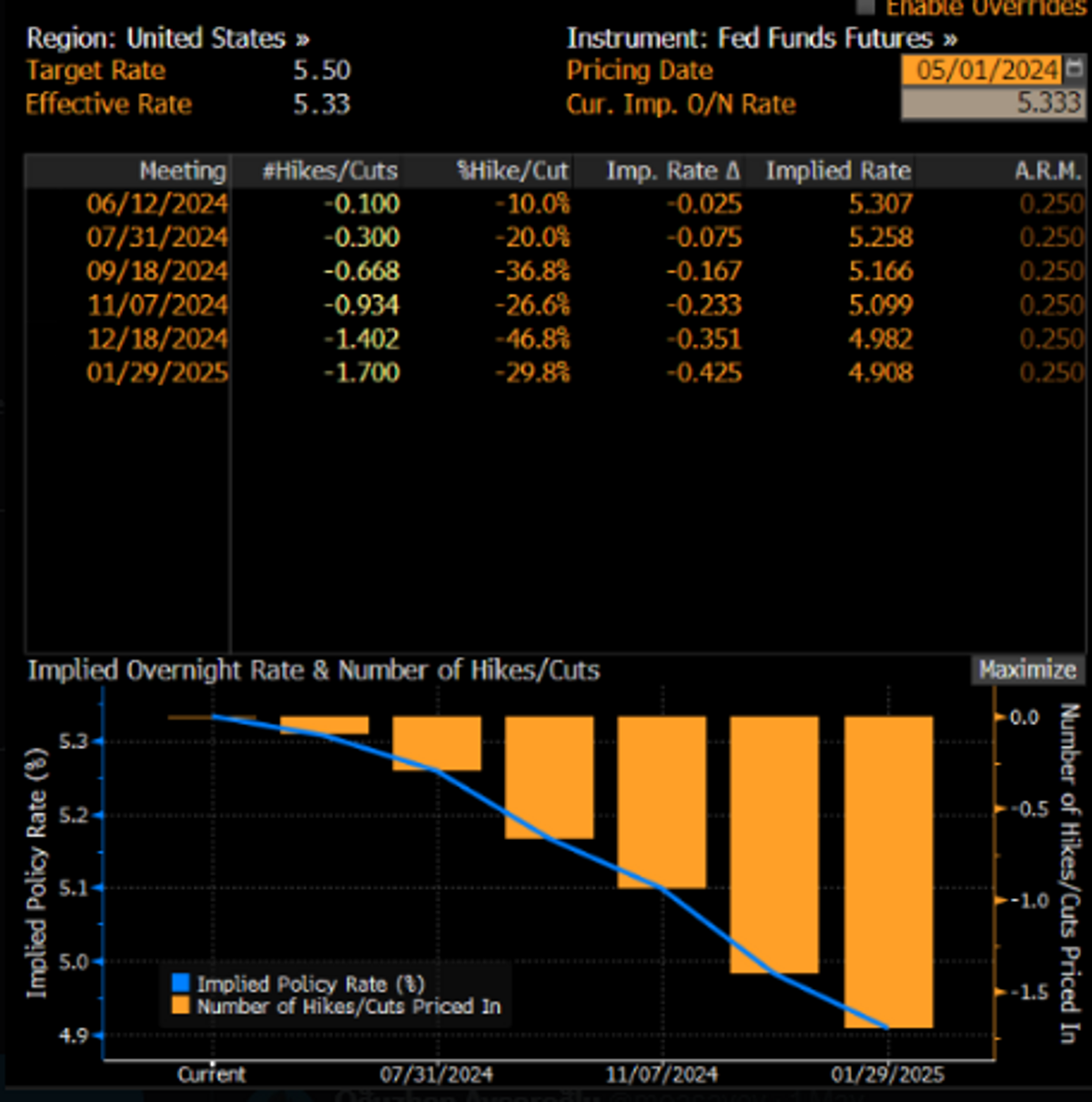

Önümüzde veri bazlı ilerlemek isteyen ABD Merkez Bankası (Fed) var. Mevcut swap piyasasındaki fiyatlamalara göre 2024 yılı içerisinde toplamda 2 adet faiz indirimi karşımıza çıkıyor.

Bu süreç içerisinde ilerlediğimizde, Fed'in faiz indirimi süreci başladığında ABD tahvil faizleri tarafında dengelenme göreceğiz. Kısa taraflı tahvil faizlerinin aşağıya gelmesi, orta ve uzak tarafında yukarı doğru genişleyeceği bir döneme gireceğiz. FX faizlerinin yukarı doğru genişlemesi, fx'lere bağlı olan tahviller ile kıymetleri negatif etkiler. Ancak bu süreçte yurt içinde normal politikalara devam edilmesi ve yurt dışı yerleşiklerin varlıklarda ağırlığının artırması, yurt dışı fiyatlamaları nötr durumda tutabilir.

- Yatırımcı bu süreçte nasıl bir yol izleyebilir? Kısa taraflı eurobondlar yerli talebinden dolayı pahalı işlem görmekte, uzun tarafta risk priminden dolayı bir miktar ucuz gözükmekte. Yatırımcılar oynaklıktan fazla etkilenmemek adına risklerini orta ve uzak taraftaki kıymetlerde yayabilirler.

Görüşler yazara ait olup Exante'nin editoryal görüşlerini yansıtmayabilir. Yatırım tavsiyesi değildir.

Kaydet

Okuma listesine ekle

Paylaş

EXANTEFinans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ BAŞLIKLAR

NEREDE YAYIMLANDI?

TCMB, 2024 yılının ikinci Enflasyon Raporu'nda yıl sonu için enflasyon tahminini %38'e yükselttiğini açıkladı. Tahmin aralığının üst sınırı ise %42'de sabit tutuldu.

10 May 2024

YAZARLAR

Eren Kuru

Sipay Hazine Müdürü ve yatırım danışmanı. Daha önce Borsa İstanbul’da İş Geliştirme Departmanı’nda, Vakıf Yatırım'da Yatırım Danışmanlığı ve Algoritmik Trading Departmanı'nda, Ziraat ve Allbatross Portföy tarafında da Fon Yönetimi'nde çalıştı.

EXANTE

Finans dünyasındaki tüm önemli gelişmeler ve makro-iktisadi meseleler, derinlemesine bir perspektif ve sebep-sonuç ilişkileriyle her pazartesi ve cuma e-posta kutunda.

İLGİLİ OKUMALAR

Ülkemiz dünya ölçeğinde pahalı hâle gelmeye başladı; bu pahalılık her ay daha da artıyor. Bununla birlikte pahalılık artış hızımızda bir miktar gerileme var.

ABD 30 yıllık tahvil faizinin önceki hafta %5,2’yi aşması, yalnızca bir tahvilin satılması ya da fiyatının gerilemesi olarak okunmamalı. Bu hareket, küresel finans sisteminde uzun vadeli risk algısının ciddi şekilde yükseldiğine işaret ediyor. Başka bir ifadeyle, yatırımcıların enflasyon, kamu borcu, büyüme ve belirsizlik karşısında talep ettiği uzun vadeli risk primi yeniden fiyatlanmış durumda.

NATO, Çin'in NTE tekeline karşı kritik maden alım kulübü kurdu; Türkiye kurucu üyelerden oldu. Dünyanın önde gelen NTE yatağı Beylikova için fırsat kapısı açıldı. Bu kapıdan geçebilmek, rezervimizi uluslararası standartta belgelemekten, mühendis yetiştirmekten ve yatırımı finanse etmekten geçiyor.

Almanya sanayisindeki zayıflamanın arkasında fiyat rekabetindeki gerilemeyle birlikte elli yıl boyunca sürdürülen ucuz Rus enerjisine dayalı üretim ve ihracat modelinin bozulması da yer alıyor. “Wandel durch Handel” yaklaşımı Rusya ve Çin’de beklenen dönüşümü sağlamazken, Almanya’yı enerji ve tedarik zincirlerinde ciddi bağımlılıklarla karşı karşıya bıraktı.

2026'nın ilk yarısı ölçülü bir faiz indirimi ile başlayan ancak rüzgarın birkaç hafta içinde tam tersine döndüğü, manşet göstergelerin görece iyi seyrettiği fakat bu seyrin bedelinin alt kırılımlarda ortaya çıkmaya başladığı hareketli bir dönem oldu.